中心思想

核心观点:资产重组后零售业务成为增长核心,处方外流战略前景广阔

本报告的核心观点围绕国药一致在2017年上半年资产重组后的业务表现与未来潜力展开,重点强调以下三点:

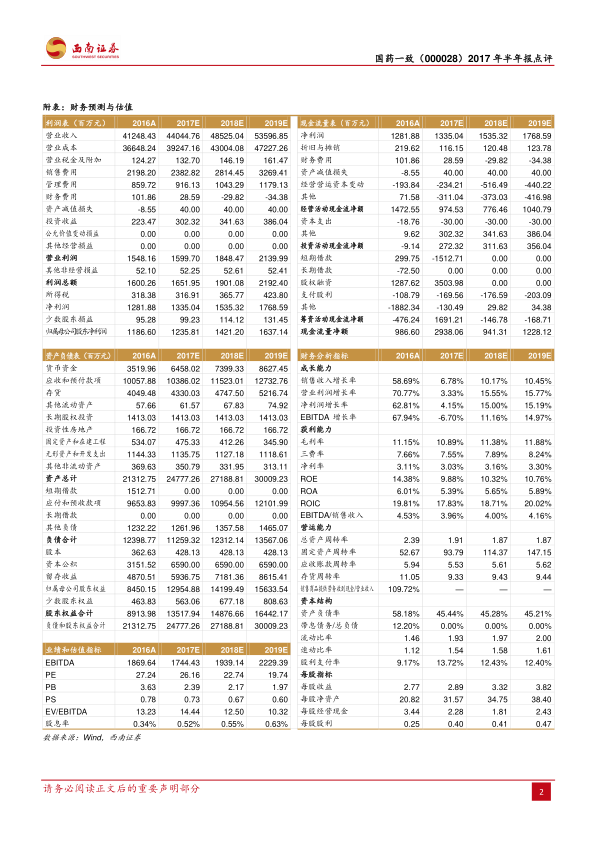

- 业绩变化源于资产重组:2017年H1营收同比下降0.18%,归母净利润同比下降15.6%,主要因2016年10月重大资产重组,比较报表包含了置出的工业公司数据,剔除该因素后营收同比增长3.79%,归母净利润同比增长6.73%,核心业务实际保持平稳增长。

- 零售业务成业绩亮点:国大药房上半年营收48.88亿元(+12%),归母净利润0.99亿元(+30.08%),净利率改善主要来自效率提升和费用率下降,盈利能力显著优于分销业务。

- 长期增长逻辑清晰:国大药房拥有3693家门店,门店扩张与盈利改善空间大,同时批零一体化协同布局DTP药房,有望承接处方外流红利,未来成长空间值得期待。

主要内容

1. 事件:业绩同比变动源于资产重组,剔除后核心业务稳增

2017年上半年公司实现营业收入205亿元(-0.18%),归母净利润5.6亿元(-15.6%)。业绩同比下降系2016年10月重大资产重组,比较报表包含置出工业公司2016年上半年数据。剔除该因素后,营业收入同比增长3.79%,归母净利润同比增长6.73%,核心业务实际呈现稳健增长态势。

2. 分销业务增速略有放缓,零售业务成长趋势向好

- 医药分销:实现营业收入157.5亿元(+1.6%),归母净利润3.1亿元(+5.5%),因两广地区竞争激烈,增速有所放缓。

- 国大药房(零售):上半年实现营业收入48.88亿元(+12%),综合毛利率同比上升0.15pp,总费用率同比下降0.38pp,归母净利润0.99亿元(+30.08%)。净利率改善主要来自期间费用率下滑,效率提升显著。

3. 国大药房成长空间大:门店扩张、盈利改善与战投引入值得期待

截至2017年6月30日,国大药房门店数达3693家,主要增长看点包括:

- 门店扩张:上半年净增门店191家(直营净增160家),预计未来门店数量增速维持在每年10%左右。

- 盈利能力改善:2017年上半年净利率仅2%,低于一心堂、老百姓、益丰等连锁企业,改善空间大。公司计划通过业绩考核、激励创新等方式降低运营成本与期间费用率,增强盈利水平。

- 战略投资者引入:根据重组方案,某战略投资者正与国药控股就国大药房战略入股事宜接洽,参考南京医药案例,战投引入有望对公司治理与经营模式产生积极影响。

4. 批零一体化优势突出,享处方外流红利

国大药房与分销业务形成协同:分销业务为国大药房提供上游药企资源,同时分销网络深耕两广地区,与医院合作关系良好,有助于国大药房承接处方外流。公司自2014年起布局DTP业务,截至2016年底已有16家DTP药房,为处方外流做好准备。

5. 盈利预测与投资建议

由于两广地区分销业务竞争激烈,下调盈利预测,预计2017-2019年EPS分别为2.89元、3.32元、3.82元,对应2017-2019年PE分别为26倍、23倍、20倍。参考医药流通行业估值,给予2018年28倍估值,目标价92.96元,维持“买入”评级。

6. 风险提示

重组整合或不及预期;行业增速下滑风险。

总结

国药一致2017年上半年业绩受资产重组影响表面下滑,但核心业务剔除后仍保持稳定增长。零售业务国大药房成为主要增长引擎,营收增速12%、净利润增速超30%,门店扩张与盈利能力改善空间显著,战略投资者引入有望进一步优化公司治理。同时,批零一体化战略助力公司布局处方外流,DTP药房已先行卡位。尽管分销业务增速放缓,但整体业务结构优化趋势明确。盈利预测下调后估值仍具吸引力,目标价92.96元,维持“买入”评级。风险需关注重组整合与行业增速下行。

微信扫一扫-立即使用

微信扫一扫-立即使用