中心思想

混改落地重塑治理格局,业务结构转型与战略扩张并进

云南白药2016年年报数据显示,公司整体营收与净利润实现稳健增长,但利润增速低于收入增速,主要受到低毛利率医药商业业务占比提升的影响。从业务结构看,公司呈现“商业快、工业慢”的格局,批发零售业务收入增速达15.17%,而工业产品收入同比下降1.09%。核心亮点在于:一是混改基本完成,引入民营资本新华都后,公司治理结构发生根本性变革,决策效率与市场化程度有望显著提升;二是中药资源事业部受益于三七价格上涨,营收同比大增44.91%,成为业绩增长的重要驱动力;三是健康产品事业部凭借牙膏品类的市场领先地位,维持双位数增长,并启动产能扩张计划。

两票制推动行业整合,区域龙头地位进一步巩固

在医药流通领域,两票制的全面推行加速了行业整合进程,全国性龙头与区域性龙头的竞争格局日益清晰。云南白药旗下的省医药有限公司作为云南省排名第一、全国医药流通百强中位列第14位的大型企业,率先受益于政策红利,2016年医药商业板块实现营收134.89亿元,同比增长9.94%。公司积极适应业务模式变革,探索网上售药与药房托管等新模式,预计医药商业板块未来有望维持10%左右的稳定增速。同时,混改后账上资金充足,公司在大健康领域的外延并购预期增强,有望从传统制药企业向综合性健康服务商转型。

主要内容

一、期间费用控制良好,医药商业占比提升拉低毛利率水平

财务表现稳健,收入与利润小幅增长

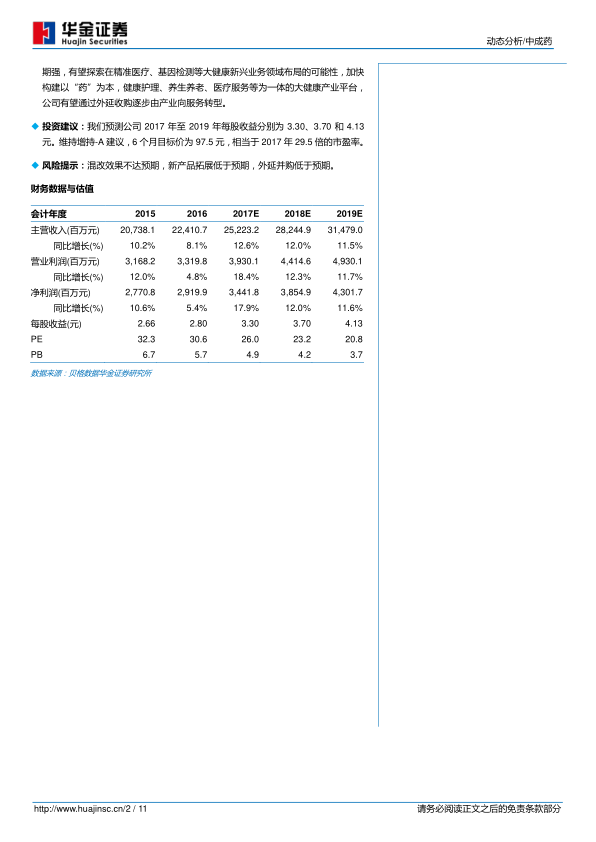

2016年,公司实现营业收入224.11亿元,同比增长8.06%;实现归母净利润29.20亿元,同比增长5.38%;EPS为2.80元。利润分配预案为每10股派发现金红利8元(含税)。整体业绩符合市场预期,但利润增速低于收入增速,反映出业务结构变化对盈利能力的轻微压制。

毛利率结构性下滑,工业产品盈利能力持续优化

2016年公司整体毛利率为29.86%,同比下降0.67个百分点。分行业来看,工业产品毛利率达62.10%(同比+1.27PCT),而医药商业毛利率仅为7.84%(同比+1.48PCT)。毛利率较低的医药商业营收占比提升至59.24%,是拖累综合毛利率的主要因素。工业产品毛利率的逆势提升表明公司核心产品盈利能力仍在增强。

费用控制保持稳健,财务费用因贴现增加而大幅上升

2016年销售费用率、管理费用率、财务费用率分别为12.67%(-0.40PCT)、2.16%(-0.22PCT)和0.40%(+0.34PCT)。销售费用与管理费用保持平稳,财务费用因应收票据贴现增加导致公司债利息支出上升而大幅增长583.97%,但绝对金额不大,对整体影响有限。

二、工业板块受药品事业部影响小幅下滑,中药事业部成一大亮点

整体工业板块承压,药品事业部去库存影响延续

2016年工业产品实现收入90.80亿元,同比下降1.09%。其中,药品事业部实现营收49.18亿元,同比下降3.50%,预计与产品去库存有关。中央产品的阶段性调整仍是工业板块的主要拖累因素。

健康产品事业部稳中有升,牙膏产能扩张提上议程

健康产品事业部实现营收37.57亿元,同比增长11.99%。云南白药牙膏在口腔护理领域市占率持续领先,位居民族品牌第一。由于昆明金殿生产基地已满产,公司公告拟投入9.78亿元建设健康产业项目(一期)以扩大牙膏产能,产能瓶颈有望逐步缓解。此外,养元青洗护发系列与采之汲面膜等产品持续增长,健康产品梯队建设初显成效。

中药资源事业部受益于三七价格大涨,增速领跑各业务板块

中药资源事业部实现营收9.44亿元,同比大幅增长44.91%,成为公司全年业绩的最大亮点。2016年三七价格大幅上涨,直接拉动了该事业部收入的高速增长,显示出公司在中药材资源领域的布局优势与价格弹性。

三、两票制加速医药流通行业整合,进一步加强公司区域龙头地位

政策红利驱动行业洗牌,省医药公司占据先发优势

在两票制加速推进的背景下,医药流通领域中小流通企业加速出清,行业集中度持续提升。云南省医药有限公司作为省内第一大流通企业及全国百强中的第14位,凭借强大的区域网络与政府关系,率先受益于政策落地,2016年医药商业板块实现营收134.89亿元,同比增长9.94%。

业务模式创新探索,未来增速预期稳定

公司积极应对两票制带来的业务模式变革,不仅开展网上售药业务,还在积极探索药房托管等新兴模式。分析认为,公司医药商业板块未来有望保持10%左右的稳定增速,进一步巩固其在西南地区的龙头地位。

四、混改基本完成,后续发展值得期待

股权交割完成,治理结构实现根本性变革

混改完成后,云南省国资委与新华都分别持有白药控股50%股权。控股股东领导层已确定,王建华担任董事长,王明辉担任总经理。公司由单一国有独资企业转变为混合所有制企业,决策效率与市场化程度有望显著提升。

资金充裕助力外延扩张,大健康产业平台布局可期

混改后白药控股账上资金充足,未来外延并购预期强烈。公司有望探索精准医疗、基因检测等大健康新兴业务领域的布局可能,加快构建以“药”为本,涵盖健康护理、养生养老、医疗服务等的一体化大健康产业平台,实现从传统产业向健康服务商的战略转型。

五、盈利预测

业绩增长预期稳中有升,估值具备一定安全边际

预测2017年至2019年每股收益分别为3.30、3.70和4.13元。维持增持-A建议,6个月目标价为97.5元,对应2017年29.5倍市盈率。当前股价85.90元,距目标价仍有约13.5%的上涨空间。

六、风险提示

主要风险点聚焦三方面

包括混改效果不及预期、新产品拓展低于预期、外延并购进展低于预期。这些风险因素可能对公司的成长性及估值水平产生负面影响。

总结

财务稳健、业务分化,混改与两票制双重催化下成长路径清晰

云南白药2016年整体经营表现稳健,但业务结构呈现明显分化:医药商业受益于两票制政策红利,营收与市场份额持续扩大;工业板块中药品事业部受去库存影响小幅下滑,而健康产品事业部与中药资源事业部则成为拉动增长的“双引擎”。费用控制良好,盈利能力在结构性调整中保持韧性。

治理升级与战略转型并举,大健康平台长期价值凸显

混改的顺利落地是公司近年来最为重要的制度性变革,不仅优化了治理结构、提升了决策效率,更为后续外延并购和战略转型提供了充足的资金与制度保障。在“两票制+混改”的双重催化下,公司有望在巩固现有业务优势的同时,加快向精准医疗、健康服务等新兴领域延伸,构建完整的大健康产业生态。投资者应重点关注公司外延并购进展、健康产品线扩张节奏以及混改后市场化改革落地效果,这些将成为影响公司估值与成长空间的核心变量。

微信扫一扫-立即使用

微信扫一扫-立即使用