白云山(600332)

事件: 公司发布 2025 年三季报, 2025H1 公司实现营业收入 616.06 亿元(同比+4.31%), 归母净利润 33.1 亿元(同比+4.78%),扣非归母净利润28.69 亿元(同比+0.48%)。 其中, 2025Q3 单季度公司实现营业收入 197.71亿元(同比+9.74%),实现归母净利润 7.94 亿元(同比+30.28%),扣非归母净利润 6.64 亿元(同比+28.9%),经营现金流净额 14.25 亿元(同比+10.87%)。

点评:

单 Q3 收入增速近 10%,归母净利润增速超 30%: ①从收入上看,2025Q3 单季度收入达 197.71 亿元,同比增速达 9.74%,环比增速约2.12%。 ②从利润上看, 2025Q3 单季度扣非归母净利润及归母净利润同比增速均实现快速增长。 我们认为 2025Q3 公司利润端实现快速增长主要与毛利率提升相关, 2025Q3 单季度毛利率同比提升 2.34 个百分点(25Q3 单季度毛利率为 16.09%), 销售费用率提升 0.34 个百分点,管理费用率下降 0.05 个百分点, 财务费用率提升 0.06 个百分点,净利率提升 0.71 个百分点(2025Q3 单季度净利率为 4.16%)。 我们认为,毛利率的提升与高毛业务的增长相关,比如大健康业务及大南药业务的增长。

“研发创新+国际化+数字化” 持续深入布局: ①在研发创新方面, 今年三季度母公司广药集团新增国家级平台 1 个、省级平台 2 个、省级资质认定 2 个。 公司聚集“细胞基因治疗”“AI+制药”等前沿领域,推动科研成果转化落地。 同时, 公司旗下白云山制药总厂自主研发的抗肿瘤新药 BYS10 片进入关键注册阶段,如获批上市,将成为我国首款用于治疗 RET 突变实体瘤国产创新药,以产品差异化优势满足迫切的临床需求。 ②在国际化方面, 公司核心产品在东南亚、南亚及欧美市场持续放量,实现从“产品出海”到“产业链出海”的转型,为长期国际化布局奠定坚实基础。 ③在数字化转型方面,广药白云山与华为强强联合,在数字化转型顶层设计以及数字化应用、人才培养等方面展开合作,推进智能制造与供应链优化升级。 自新领导班子上任以来,广药白云山内部机构改革和战略调整落子频频。 我们认为 2025Q3 或有望成为业绩拐点, 2025Q4 收入和利润端或仍有望延续高速增长,一方面系 Q4 系药品使用旺季,另一方面系 24Q4 基数较低;此外, 公司内部机构改革等带动整体经营效率提升。 2026 年系“十五五”规划元年, 在新领导班子、高效经营体系以及前瞻战略等综合指引下, 2026 年或仍有望延续较好增长趋势。

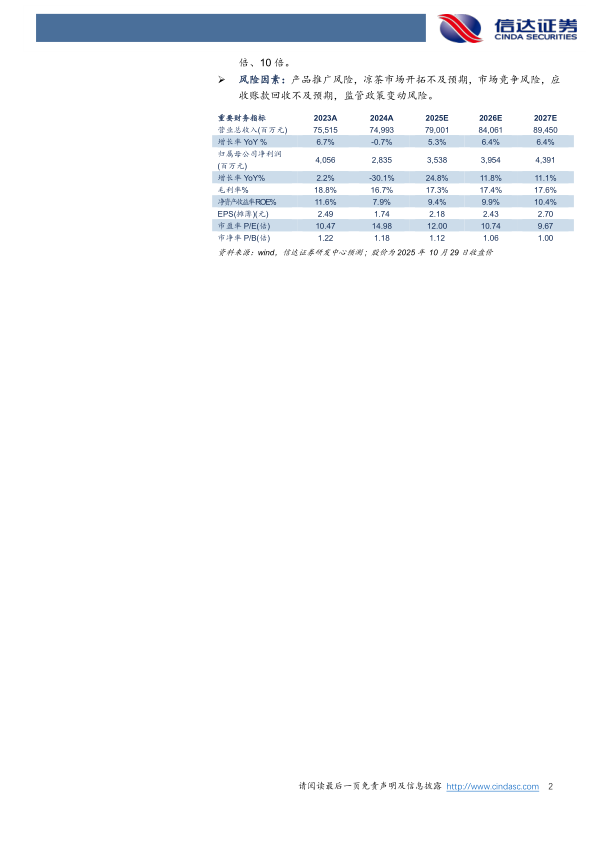

盈利预测: 我们预计公司 2025-2027 年营业收入分别为 790.01 亿元、840.61 亿元、 894.5 亿元,同比增速分别约为 5.3%、 6.4%、 6.4%,实现归母净利润分别为 35.38 亿元、 39.54 亿元、 43.91 亿元,同比分别增长约 24.8%、 11.8%、 11.1%,对应当前股价 PE 分别约为 12 倍、 11倍、 10 倍。

风险因素: 产品推广风险, 凉茶市场开拓不及预期, 市场竞争风险,应收账款回收不及预期, 监管政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用