中心思想

业绩表现稳健,连花清瘟高增长驱动2018年营收

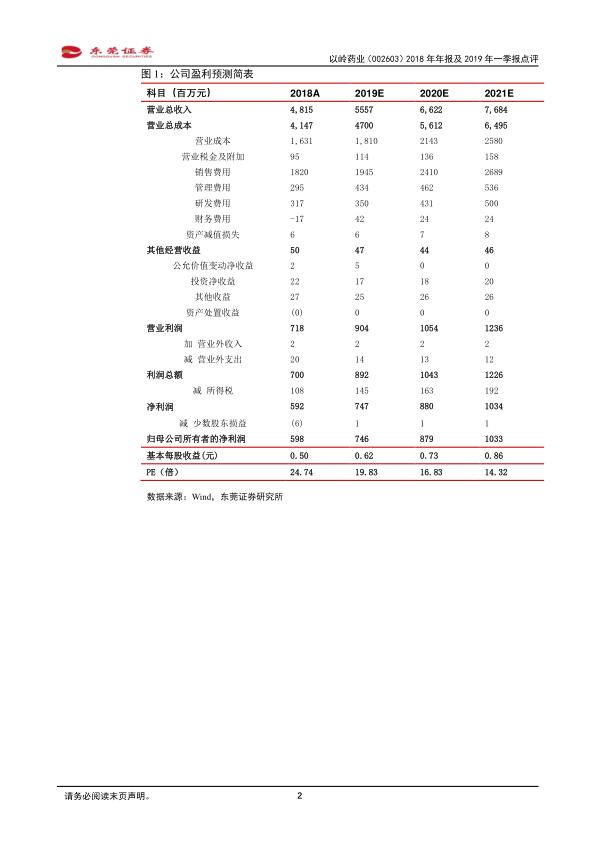

2018年公司实现营收48.15亿元,同比增长17.97%,归母净利润5.99亿元,同比增长10.82%,扣非净利润5.69亿元,同比增长11.94%,业绩基本符合预期。连花清瘟受流感刺激全年收入12.05亿元,同比大增84.98%,成为核心增长引擎;心脑血管药因控货提价增速仅1.1%,拖累整体增速。四季度营收、扣非净利润分别同比下滑3.25%和51.27%,主要受控货策略影响。

一季度控货导致短期下滑,二三季度有望恢复

2019年一季度营收15.50亿元,同比下滑1.94%,归母净利润2.88亿元,同比下滑7.18%,主要系三月中旬主动控货以保证产能和发货,但连花清瘟在去年高基数下仍实现约10%增长,市场覆盖率和品牌认知度持续提升。公司预计二三季度心脑血管用药恢复发货,带动业绩回升;同期销售费用率下降4.11pct至32.17%,组织架构优化效果显现,研发费用同比增长48.30%,研发投入持续加码,化药板块布局多项业务,累计申报9个ANDA产品(5个获批),有望贡献增量利润。

主要内容

1. 事件与业绩概览

公司2018年营收48.15亿元(+17.97%),归母净利润5.99亿元(+10.82%),扣非净利润5.69亿元(+11.94%);2019年一季度营收15.50亿元(-1.94%),归母净利润2.88亿元(-7.18%),扣非净利润2.79亿元(-9.53%),基本符合预期。2018年全年营收增速较2017年提升11.13pct,扣非净利润增速提升16.04pct,但四季度两项数据分别同比下滑3.25%和51.27%。

2. 业务板块分析

2.1 连花清瘟高增长

2018年以连花清瘟为主的抗感冒药实现营收12.05亿元,同比增长84.98%,下半年维持上半年80%以上高增速;2019年一季度在去年同期高基数下仍实现约10%增长,核心驱动力为流感高发期需求旺盛及品牌知名度提升。连花清瘟具有较强的季节性,但经历2018年高增长后市场覆盖率显著扩大。

2.2 心脑血管药增速放缓

2018年心脑血管药全年增速仅1.1%,主要系公司为提高部分区域供货价格主动控制发货;四季度营收下滑3.25%,扣非净利润下滑51.27%也与此相关。预计2019年二三季度恢复供货后,心脑血管用药销售将逐步回升。

2.3 化药业务拓展

化药板块布局合同加工、临床样品加工和自有ANDA三项业务,累计申报美国ANDA产品9个,其中5个已获批,外购ANDA 1个。公司利用一致性评价政策申报,化药管线丰富有望带来业绩增量。

3. 财务与研发分析

2019年一季度毛利率下降1.47pct至64.90%,预计与非中药板块占比提升有关。销售费用率显著下降4.11pct至32.17%,得益于终端管理优化、组织架构调整和人员精简。研发费用6549万元,同比增长48.30%,重点围绕已上市品种二次开发和中医创新药物加大投入。

4. 未来展望与投资建议

预计2019-2021年EPS分别为0.62、0.73、0.86元,对应PE为19.83、16.83、14.32倍。看好连花清瘟全年维持快速增长以及心脑血管用药恢复销售,维持“推荐”评级。

5. 风险提示

药品降价风险,大品种增速减缓风险,研发不及预期风险。

总结

本报告分析以岭药业2018年年报及2019年一季报,核心结论如下:2018年业绩符合预期,连花清瘟因流感高发实现高速增长(抗感冒药营收12.05亿元,+84.98%),心脑血管药受控货影响仅增长1.1%;2019年一季度因控货导致营收和利润小幅下滑(营收-1.94%,归母净利润-7.18%),但连花清瘟依旧保持约10%增长,品牌效应持续强化。公司终端管理改善、研发投入加大(一季度研发费用+48.30%),销售费用率下降4.11pct,化药板块多业务拓展(累计9个ANDA申报,5个获批)提供增量空间。预计二三季度心脑血管药发货恢复后业绩将回升,维持“推荐”评级,需关注药品降价、大品种增速放缓及研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用