特宝生物(688278)

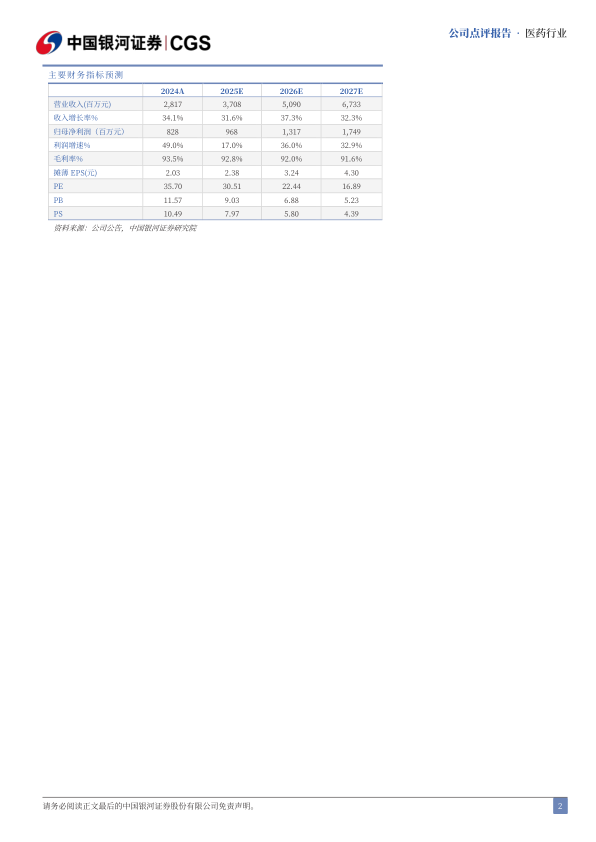

事件:2025年10月22日,公司发布2025年三季度业绩。公司前三季度实现营业收入24.8亿元,同比增长26.85%;归母净利润6.66亿元,同比增长20.21%;扣非归母净利润6.73亿元,同比增长15.91%。单三季度实现营业收入为9.69亿元,同比上升26.7%;归母净利润为2.38亿元,同比下降4.6%;扣非归母净利润为2.42亿元,同比下降3.6%。

单三季度利润略有波动,主要由于生长激素上市后销售费用升高。从利润率上看,公司Q3销售毛利率为91.9%,同比下滑1.44pcts,销售净利率为24.59%,同比下滑8.07pcts,利润率下滑较多,主要由于费用率增长较快。从费用率上看,销售费用率为42.34%,同比增加5.97pcts,环比增加4.14pcts,其他费用率较为平稳,从费用绝对值看,Q3销售费用同比增加1.32亿元,环比增加9000万元,推测销售费用上升主要是由于新产品怡培生长激素上市,前期销售团队建设以及推广费用投入较高。

派格宾临床治愈适应症获批&怡培生长激素快速推广,双轮驱动奠定坚实基础。本月公司产品派格宾联合核苷(酸)类似物用于成人慢性乙型肝炎患者的HBsAg持续清除的增加适应症获批上市。派格宾联合核苷(酸)类似物在治疗期结束,停止所有治疗药物24周后,31.4%的患者获得了HBsAg转阴且HBV DNA持续抑制(检测不到)的临床治愈结果。此项研究结果为慢性乙型肝炎临床治愈提供了确证性循证医学证据,派格宾作为首个获批该适应症的药品,将成为慢性乙型肝炎临床治愈的重要基石药物之一,为未来联合治疗方案的持续优化提供坚实基础,助力更多慢乙肝患者实现更高的治疗目标。另外,公司上半年新获批产品怡培生长激素正在快速入院中,我们预期通过年底的医保谈判后,怡培生长激素将快速放量,未来将与派格宾双轮驱动,为公司未来发展奠定坚实基础。

投资建议:公司蛋白长效修饰技术平台积累深厚、产品管线丰富,长效干扰素快速放量、长效人粒细胞刺激因子以及长效生长激素等实现上市销售。我们预计公司2025-2027年归母净利润为9.68、13.17、17.49亿元,同比增长17%、36%、33%,当前股价对应2025-2027年PE为31/22/17倍,维持“推荐”评级。

风险提示:乙肝新患入组不及预期的风險,临床进度不及预期的风险,新产品推广销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用