中心思想

创新管线驱动长期价值,主业触底回升确认拐点

康辰药业凭借核心产品“苏灵”(国内血凝酶制剂市场唯一国家一类创新药)与“密盖息”(骨质疏松一线治疗药物)形成双轮驱动的稳定主业基础。同时,公司创新管线持续推进:KC1036(AXL/VEGFR2多靶点抑制剂)在食管鳞癌二线临床中ORR达26.1%、DCR达69.6%,数据优于现有疗法,未来销售峰值有望超20亿元;KC1086(KAT6抑制剂)已完成I期首例入组,具备同类最佳潜力;ZY5301(中药1.2类创新药)Ⅲ期临床达主要终点,填补盆腔炎后遗症慢性盆腔痛市场空白。随着2023年“苏灵”医保续约解除限制后恢复增长、2024年“密盖息”商誉减值计提完毕,公司业绩阶段性承压因素已消化,2025年上半年实现较快增长,拐点确认。

财务与估值:盈利预测稳健,分部估值显示显著上行空间

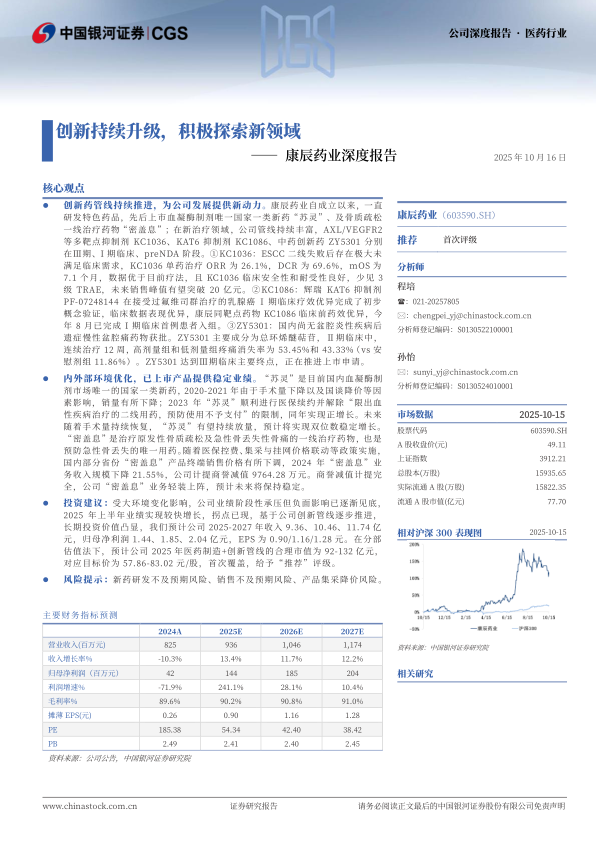

报告预计2025-2027年公司收入分别为9.36/10.46/11.74亿元,同比增长13.4%/11.7%/12.2%;归母净利润分别为1.44/1.85/2.04亿元,对应EPS为0.90/1.16/1.28元。采用分部估值法:医药制造板块给予25-30倍2025年PE,对应市值36-43亿元;创新药管线KC1036经DCF模型估算价值56-89亿元。合计合理市值92-132亿元,对应目标价57.86-83.02元/股,首次覆盖给予“推荐”评级。

主要内容

公司现状与创新管线全览

一、国产血凝酶龙头,创新注入新动力

康辰药业成立于2003年,历经资源培育期、成长期、变革调整期,目前处于二次成长期,重点布局凝血及围手术期、肿瘤及免疫、骨代谢等领域。核心产品包括自研创新药“苏灵”(血凝酶制剂国家一类新药)和收购的诺华原研药“密盖息”(骨质疏松一线药物)。在研管线涵盖KC1036(AXL/VEGFR2抑制剂)、KC1086(KAT6抑制剂)、ZY5301(中药1.2类创新药)等多个具有自主知识产权的品种。受疫情、国谈降价、集采等内外部影响,公司收入利润在2020-2024年波动明显,但2025年上半年实现收入利润双增,拐点已现。销售费用率逐步稳定,毛利率保持高位(约90%),盈利能力触底向上。

二、“苏灵”+“密盖息”双驱动,主业稳定增长

(一)内外部环境优化,“苏灵”有望实现稳定增长

“苏灵”属于激活凝血过程的血凝酶类药物,是血凝酶制剂市场唯一的国家一类新药,通过促进受损血管处血小板聚集和纤维蛋白凝块形成加速止血。主要竞争对手为“巴曲亭”、“速乐涓”、“邦亭”等多组分仿制药。2020-2021年受手术量下降及国谈降价影响销量下滑,2023年医保续约解除“二线用药及预防使用限制”后实现正增长。随着手术量持续恢复及临床价值释放,预计未来可实现双位数稳定增长。

(二)公司减值充分,“密盖息”业务轻装上阵

“密盖息”为鲑鱼降钙素,用于骨质疏松及急性骨丢失治疗,是预防急性骨丢失唯一有循证依据的药物。在人口老龄化背景下,骨质疏松治疗药物市场空间广阔。受医保控费、集采与挂网价格联动影响,2024年“密盖息”收入规模下降21.55%,公司计提商誉减值9764.28万元。减值计提完毕后,该业务轻装上阵,预计未来将保持稳定。

三、创新管线逐步推进,为公司注入新动力

(一)KC1036多靶点抑制,抗肿瘤效果更强

KC1036(AXL/VEGFR2多靶点抑制剂)为全球处于研发第一梯队的AXL靶点药物之一,针对食管鳞癌、胸腺癌、尤文肉瘤等适应症开展临床研究。Ⅱ期临床数据显示:食管鳞癌患者ORR 26.1%、DCR 69.6%、mOS 7.1个月,显著优于现有化疗二线疗法(ORR 6%-9.8%),且安全性良好(≥3级TRAE发生率低)。2024年2月启动食管鳞癌Ⅲ期临床,首例受试者已入组。预计2028年上市销售,销售峰值有望突破20亿元。

(二)辉瑞完成概念验证,KC1086具备潜在KAT抑制剂BIC潜质

KC1086为强效、高选择性KAT6小分子抑制剂,拟用于晚期复发/转移性实体瘤。全球进入临床的KAT6抑制剂共6款,辉瑞PF-07248144已开展关键Ⅲ期临床(Ⅰ期数据ORR 37.2%、mPFS 10.7个月)。康辰药业KC1086临床前药效优异(ER+/HER2-乳腺癌模型抑瘤率>90%),2024年8月已完成I期临床首例入组,预计2025年中期将逐步读出Ⅰ期数据。

(三)ZY5301精准定位慢性盆腔痛,有望填补市场空白

ZY5301为针对“盆腔炎性疾病后遗症慢性盆腔痛”的唯一中药1.2类创新产品,主要成分为总环烯醚萜苷。Ⅱ期临床(多中心、随机、双盲、安慰剂对照)显示:连续治疗12周后,高/低剂量组疼痛消失率分别为53.45%和43.33%,显著优于安慰剂组11.86%。国内尚无针对该适应症的成药上市,ZY5301已达到Ⅲ期临床主要终点,正与CDE沟通推进上市申请,有望填补市场空白。

(四)多条创新管线持续推进,打造未来核心竞争力

除上述核心管线外,公司还布局了犬用注射用尖吻蝮蛇血凝酶(NDA阶段,补充研究已完成)、CX1003(c-Met/VEGFR2双重抑制剂,临床Ⅰ期,在甲状腺髓样癌等展现出疗效)、KC-B173(重组人凝血七因子,临床前)、CX1026(新型分子靶向抗肿瘤药,临床前)等潜力品种,形成了丰富的在研管线梯队。

四、投资建议

(一)盈利预测

基于关键假设:“苏灵”2025-2027年收入增速分别为18%、15%、15%,毛利率保持92%以上;“密盖息”2025-2027年收入增速分别为2%、2%、3%,毛利率约85%。预计2025-2027年整体收入分别为9.36/10.46/11.74亿元,归母净利润分别为1.44/1.85/2.04亿元,对应EPS 0.90/1.16/1.28元,净利润增速分别为241.1%/28.1%/10.4%。

(二)分部估值

医药制造板块(主业)选取可比公司PE均值67倍(2025E),给予25-30倍2025年目标PE,对应市值36-43亿元。创新药管线(KC1036)采用DCF模型(WACC 7.5%,永续增长率3.0%),经成功率调整后销售峰值17.28亿元,敏感性分析显示合理估值区间56-89亿元。合计合理市值92-132亿元,对应目标价57.86-83.02元/股。

五、风险提示

主要风险包括:新药研发不及预期(在研产品临床进度或审批风险)、销售不及预期(苏灵实际销售低于预期)、产品集采降价风险(公司产品在集采中降价影响收入)。

总结

创新升级与业绩拐点共振,康辰药业进入价值兑现期

康辰药业当前正处于“已上市产品稳定增长提供现金流 + 创新管线陆续进入收获期”的关键节点。“苏灵”解除医保限制后重回增长通道,“密盖息”减值出清后轻装上阵,主业底部确认。更核心的驱动力来自创新管线:KC1036Ⅲ期临床顺利推进,有望率先于2028年上市贡献重大增量;KC1086紧跟全球KAT6抑制剂的研发浪潮,具备成为同类最佳药物的潜力;ZY5301精准切入妇科慢性盆腔痛空白市场,上市确定性较高。分部估值显示公司当前低估显著,2025年合理市值92-132亿元,对应目标价57.86-83.02元,首次覆盖给予“推荐”评级。需持续关注新药研发进度、产品销售放量节奏及集采政策演变。

微信扫一扫-立即使用

微信扫一扫-立即使用