阳光诺和(688621)

事件

阳光诺和发布公告:拟通过发行股份及可转换公司债券方式,购买利虔、朗颐投资等38名朗研生命全体股东持有的朗研生命100%股权,并向不超过35名特定投资者发行股份募集配套资金。

投资要点

并购朗研生命,完善产业布局

朗研生命是一家专注于高端化学药及原料药的研发、生产、销售的医药工业实体,与上市公司的研发服务协同。本次交易完成后,上市公司将获朗研生命的商业化生产能力,实现“CRO+医药工业”的战略布局。朗研生命目前主力产品包括1个原国家二类新药——蚓激酶肠溶胶囊和7个首仿/首家过评仿制药。朗研生命还拥有30余项在研产品,其中2个二类创新药(1个处于Ⅰ期临床试验阶段,1个处于Ⅲ期临床试验阶段)。按照业绩承诺,2025-2028年朗研生命净利润不低于7486.86万元、8767.28万元、11080.79万元、13110.66万元。

自主创新药研发进入关键临床阶段

公司自主研发的STC007注射液主要适应症为治疗术后疼痛及成人慢性肾脏疾病相关的中至重度瘙痒,其中腹部手术后中、重度疼痛的Ⅱ期临床试验已圆满达成预期目标,Ⅲ期临床试验正按既定计划有序推进,针对瘙痒适应症的Ⅱ期临床试验正在进行中。STC007的抗镇痛靶点为κ阿片样物质受体,与μ阿片样物质受体激动剂不同,其能在不进入中枢的情况下,在外周神经系统发挥镇痛作用,不会导致呼吸抑制和便秘,也不容易产生耐受,具有较好的应用前景。

前瞻布局小核酸药物,2026年预计IND

在小核酸药物开发领域,公司已建立小核酸药物载药系统开发平台,已有两款产处于临床前阶段,其中ABA001用于长效降压药,ABY001用于长效减脂增肌。ABY001采用寡核苷酸偶联抗体(AOC)设计,具有稳定性优势,预计给药周期为预计3-6个月给药一次。目前ABA001处于IND阶段,ABY001处于PCC阶段,预计2026年至少一款产品进入临床。

盈利预测

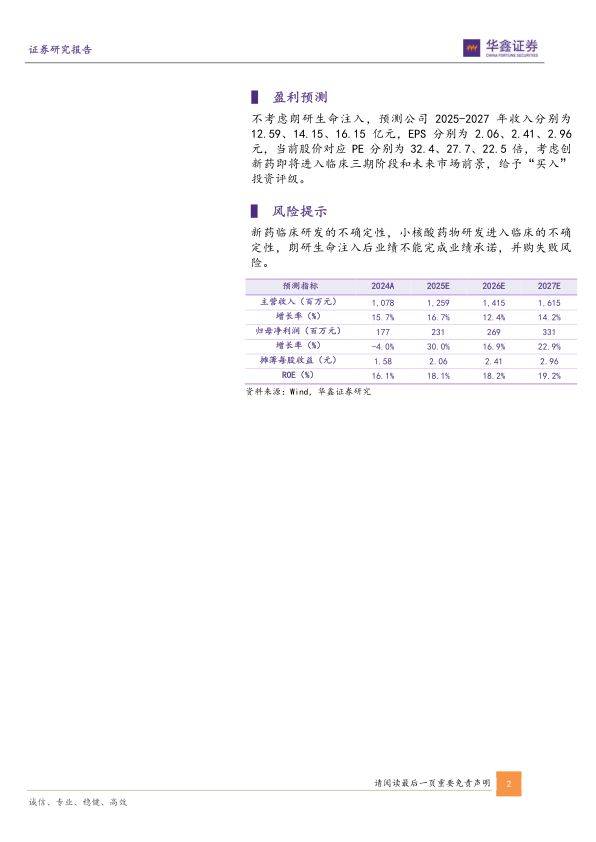

不考虑朗研生命注入,预测公司2025-2027年收入分别为12.59、14.15、16.15亿元,EPS分别为2.06、2.41、2.96元,当前股价对应PE分别为32.4、27.7、22.5倍,考虑创新药即将进入临床三期阶段和未来市场前景,给予“买入”投资评级。

风险提示

新药临床研发的不确定性,小核酸药物研发进入临床的不确定性,朗研生命注入后业绩不能完成业绩承诺,并购失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用