药明康德(603259)

投资要点

2025H1业绩超预期,上调全年业绩指引:2025H1,公司实现营业收入207.99亿元(YoY+20.64%);实现归母净利润85.61亿元(YoY+101.92%);实现扣非归母净利润55.82亿元(YoY+26.47%)。根据公告,截至2025年6月末,公司持续经营业务在手订单达566.9亿元(YoY+37.2%),并上调全年业绩指引,预计整体收入将达425-435亿元(YoY+13%~17%)。

TIDES表现持续强劲,加速全球布局与产能建设:分板块来看,2025H1公司化学业务实现收入163.01亿元(YoY+33.51%),其中小分子D&M业务收入86.8亿元(YoY+17.5%),3月常州及泰兴原料药基地均以零缺陷成功通过FDA现场检查,预计2025年底小分子原料药反应釜总体积将超4000kL;TIDES业务因去年新增产能逐季爬坡实现收入50.3亿元(YoY+141.6%),截至25年6月,TIDES在手订单同比增长48.8%,并持续推进泰兴多肽产能建设,预计2025年底多肽固相合成反应釜总体积将提升至超100000L;测试业务和生物学业务等其它业务整体稳健。当前CXO行业处于快速发展时期,外包渗透率不断提升,作为行业龙头,公司依托“CRDMO一体化”全产业链平台与全球化产能布局,形成技术壁垒和客户粘性,并深度绑定GLP-1等创新药浪潮,有望持续驱动业绩高增长。

美联储降息+创新药浪潮,海外CXO巨头普遍上调业绩。据公开信息,全球部分CXO巨头近期上调了业绩指引,包括Medpace、Labcorp、ICONplc、Lonza等,主要受美联储降息推动Biotech投融资回暖、关税冲击弱于预期及创新药CDMO需求爆发等因素推动。美国CXO企业上调业绩指引,通常意味着全球医药研发需求回暖,有望带动国内CXO企业订单增长,并传导至业绩层面,尤其是包括公司在内的依赖海外市场的头部企业。

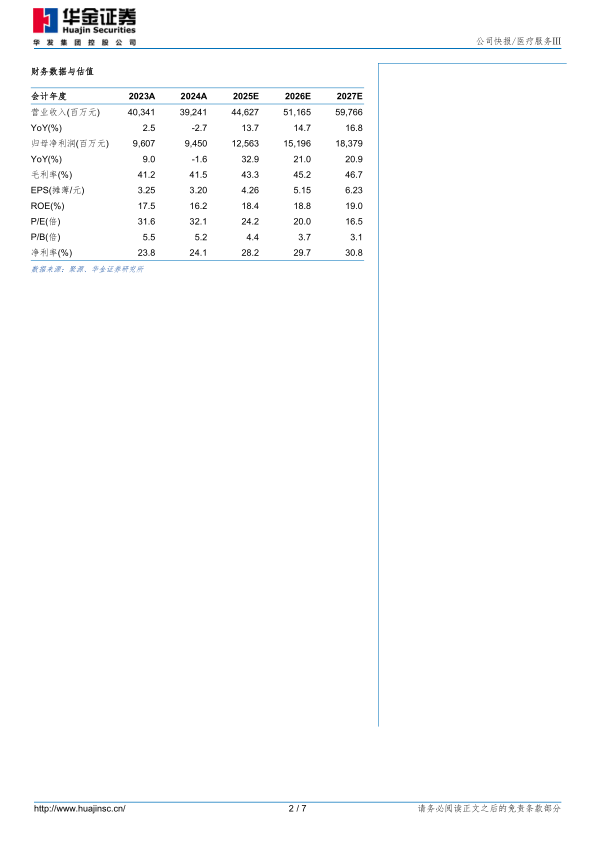

投资建议:公司依托“CRDMO一体化”全产业链平台的技术壁垒与全球化产能布局,深度绑定GLP-1等创新药浪潮驱动业绩高增长。我们预计公司2025年至2027年营业收入分别为446.27、511.65、597.66亿元,同比增长13.7%、14.7%、16.8%。归母净利润分别为125.63、151.96、183.79亿元,同比增长32.9%、21.0%、20.9%。市盈率分别24.2、20.0、16.5倍。首次覆盖,给予“买入”评级。

风险提示:全球新药研发不及预期风险,海外利率变化风险,地缘政治风险,行业投融资不及预期风险,国内外药企研发支出不及预期风险,产能过剩风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用