开立医疗(300633)

l业绩简评

公司发布2025年半年报,2025年H1公司实现营业收入9.64亿元,同比下降4.78%;实现归属于母公司所有者的净利润0.47亿元,同比下降72.43%;归属于母公司所有者的扣除非经常性损益的净利润为0.40亿元,同比下降74.26%。

l25年H1经营分析

设备行业终端招标开始复苏,公司业绩有望逐步走出低谷期。2025年上半年,国内医疗设备行业终端招标开始复苏,公司超声、内镜产品的中标同比快速增长,但由于过去两年医疗行业整顿,市场中标与企业报表端收入增长存在一定周期差。随着国内医疗设备行业市场需求的持续好转,预计公司业绩将逐步走出低谷期。

2025年H1公司各业务线推出多款新产品。在内镜平台领域,公司全新iEndo系列4K智慧内镜平台HD-650正式发布上市,该平台面向全场景多科室内镜临床诊疗应用提供先进的内镜智算影像、智能辅助和智联生态支持。在支气管镜领域,公司推出EB-6P17、EB-6P22两款细径化电子支气管镜,可伸入更深的支气管肺段进行疾病诊疗。在微创外科领域,公司SV-M4K200平台支持4K三维白光-荧光融合成像及多源视频信号融合成像,为推动微创外科手术精准化、提升手术效率提供了重要工具。

公司持续建设海内外营销网络,助力公司业务的持续增长。2025H1公司实现国内收入4.95亿元(同比-9.17%),毛利率66.28%(同比-10.23pp);实现海外收入4.69亿元(同比+0.33%),毛利率57.66%(同比+0.81pp)。公司持续建设海内外营销网络,海外营销中心的核心竞争力体现在本地化建设、产品创新力和渠道网络三大维度的深度融合与协同发展,目前已辐射全球近170个国家和地区。国内营销始终秉持临床价值导向,持续巩固区域化服务能力、渠道网络优势和临床协同创新,为公司业务持续增长打开空间。

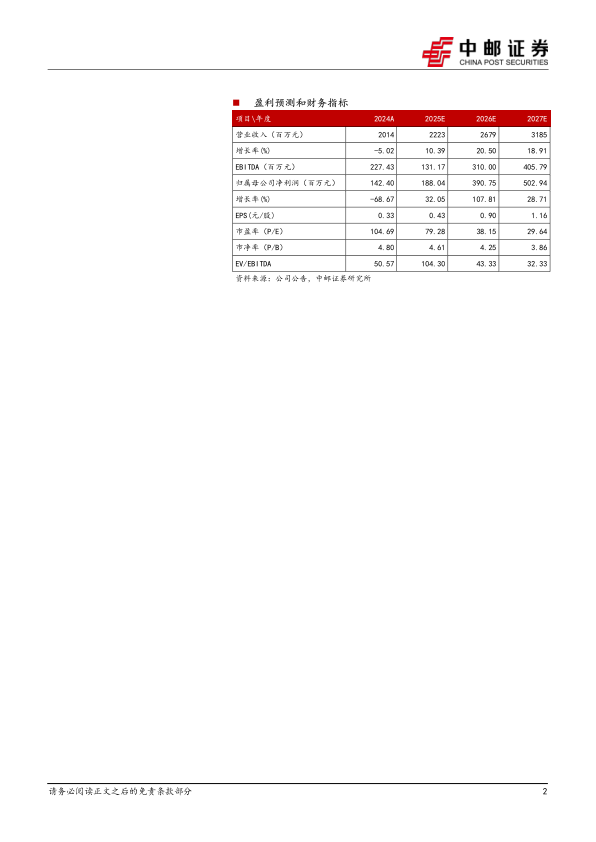

l盈利预测

我们预计公司2025-2027年收入端分别为22.23亿元、26.79亿元和31.85亿元,收入同比增速分别为10.39%、20.50%和18.91%,归母净利润预计2025年-2027年分别为1.88亿元、3.91亿元和5.03亿元,归母净利润同比增速分别为32.05%,107.81%和28.71%。2025-2027年PE分别为79.28倍、38.15倍和29.64倍,对应PEG分别为2.47、0.35和1.03,给予“增持”评级。

l风险提示:

新品推广不及预期风险,市场竞争加剧风险,招投标趋缓风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用