华东医药(000963)

投资要点

公司公告:2025H1,公司实现营业总收入216.75亿元(+3.39%,表示同比增速,下同),实现归母净利润18.15亿元(+7.01%),扣非归母净利润17.62亿元(+8.40%);2025Q2公司实现营业总收入109.39亿元(+3.65%),实现归母净利润9.00亿元(+7.98%),实现扣非归母净利润8.64亿元(+9.85%)。

工业板块利润保持快速增长,创新产品研发快速推进。工业板块2025H1收入73.17亿元(含CSO业务,+9.24%),归母净利润15.80亿元(+14.09%),其中创新产品业务收入10.84亿元(+59%,含销售及代理服务)。截至2025H1,创新药研发中心正在推进80余项创新药管线研发。1)内分泌领域,口服GLP-1RA减重适应症中国Ⅲ期临床已完成全部入组;GLP-1RA/GIPRA预计2025Q4进入三期。2)ADC领域:ROR1正开展晚期实体瘤、血液瘤中国Ⅰ期临床,且联合用药针对DLBCL患者的Ⅰb&Ⅱ期临床组长单位已启动;MUC17ADC正开展中国Ⅰ期临床且美国IND获批。3)自免领域:乌司奴单抗国内适应症拓展至儿童斑块状银屑病,且克罗恩病适应症正在审评中;罗氟司特乳膏斑块状银屑病及AD中国Ⅲ期均获得积极顶线结果,预计2025Q4递交IND。

医美臻品注册加速,国内外多款产品即将上市。医美板块2025H1实现收入11.12亿元(剔除内部抵消因素),同比下滑17.5%。其中Sinclair收入5.24亿元,欣可丽美学收入5.43亿元,国内外医美业务Q2收入较Q1均环比增长。1)Maili系列中,Maili Extreme已于5月正式实现商业化销售;Maili Precise目前为总结报告阶段。2)Ellanse系列中,Ellanse-S新增适应症临床已完成全部入组;Ellanse-M中国注册于1月获NMPA受理。3)海外地区,中东地区全部注射剂管线产品已在十余个市场完成注册及上市,EBD核心产品整体注册进度过半;美国地区Ellanse-S型临床入组进度过半,Maili、KIO015等积极筹备注册工作。

工业微生物板块快速增长:2025H1商业板块收入139.47亿元(+2.91%),净利润2.26亿元(+3.67%);工业微生物板块2025H1收入3.68亿元(+29%),其中特色原料药&中间体板块增长23%、XRNA板块增长37%、大健康&生物材料板块增长21%、动物保健板块增长超100%。

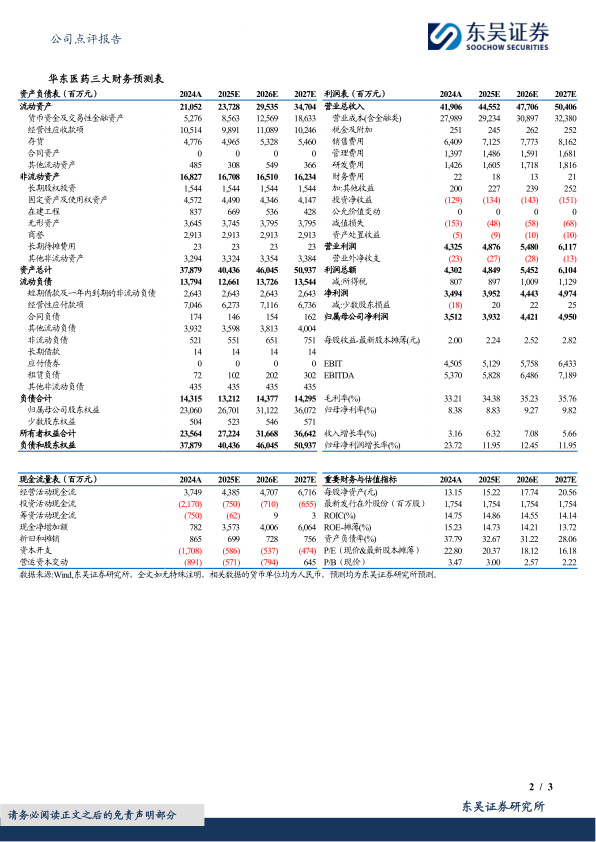

盈利预测与投资评级:考虑到医美业务收入上半年同比下滑及创新品种上市推广阶段,我们将2025-2027年公司归母净利润由40.32/45.55/51.54亿元下调至39.32/44.21/49.50亿元,对应当前市值的PE估值分别为20/18/16倍。考虑到公司业绩稳健增长,创新药品种逐步上市贡献业绩,维持“买入”评级。

风险提示:产品研发失败风险,研发进展或不及预期风险,海外医美盈利低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用