恒瑞医药(600276)

事件:2022年H1,公司实现营收102.28亿元(yoy-23.08%),归母净利润21.19亿元(yoy-20.55%)。2022年Q2,公司实现营收47.50亿(yoy-25.42%),归母净利润8.82亿元(yoy-24.65%)。

“疫情+集采”反应充分,期待边际向好。收入影响因素:1)第五批集采涉及8个药品,2022年上半年销售2.5亿元,比同期减少17.6亿元;2)国谈创新药价格平均下降33%,收入增长较慢;3)疫情多点散发,麻醉条线及造影剂条线销售收入同比分别下滑33%、28%。利润影响因素主要为成本上涨、研发投入增加。

坚定研发投入,10+创新药尚待兑现。2022年上半年研发投入达到29.09亿元,同比增加12.74%,资本化比例为24.92%,创新进入良性循环:1)11个创新药已上市,其中PD1、吡咯替尼等5个创新药2021年H1贡献52亿收入,瑞马、海曲、氟唑帕利等6个创新药尚待兑现;2)6款创新药处于NDA阶段,瑞格列汀、SHR-8008(CYP51)、SHR-1316(PDL1)等;3)10+创新药处于3期阶段,法米替尼、SHR1701(PD-L1/TGF-β)、SHR-0302(JAK1)等;4)15+分子重点推进国际化,双艾HCC国际多中心Ⅲ期美国FDABLA/NDA计划2022年递交。ARimHSPC、TPO-RCIT、PARPiCRPC等处于国际3期。

员工持股计划落地,创新药收入2023/24年增速预计超过23%。业绩考核指标包括创新药销售收入、新分子实体IND获批数量、创新药申报并获得受理的NDA申请数量(包含新适应症),解锁比例为100%时,需满足临界指标:1)2022年创新药收入≥85亿元,IND数量≥10个,NDA数量≥6个;2)2023年创新药收入≥105亿元,IND数量≥11个,NDA数量≥7个;3)2024年创新药收入≥130亿元,IND数量≥12个,NDA数量≥8个。

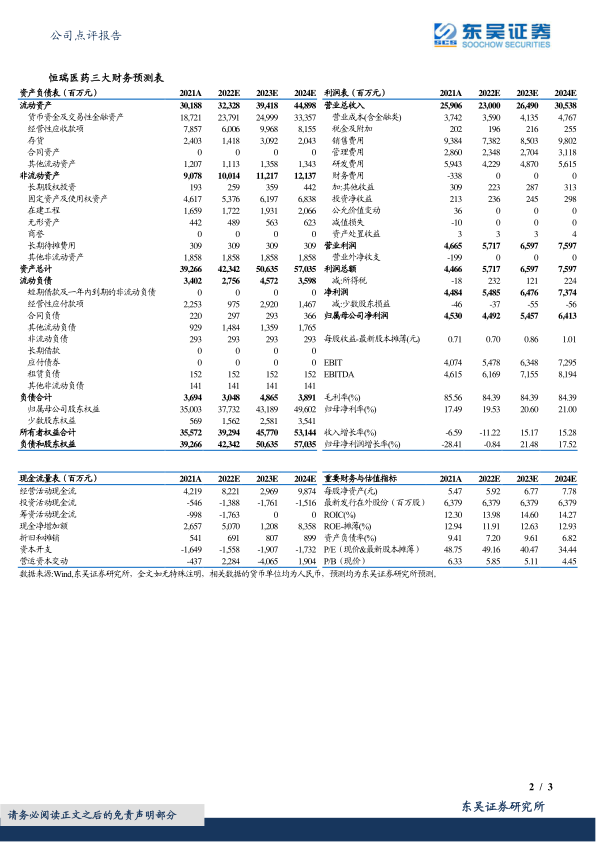

盈利预测与投资评级:我们将2022-2024年归母净利润由50.96、60.52、71.33下调为44.92、54.57、64.13亿元,当前市值对应2022-2024年PE分别为49、40、34倍,由于:1)集采利空逐渐缓解,创新陆续兑现,经营有望边际改善;2)管理精细化,研发费用资本化,费用率下行,利润增长有望恢复,维持“买入”评级。

风险提示:药品价格下降的风险,新冠疫情的风险,竞争恶化的风险

微信扫一扫-立即使用

微信扫一扫-立即使用