中心思想

医保谈判驱动创新药放量与产品管线优势

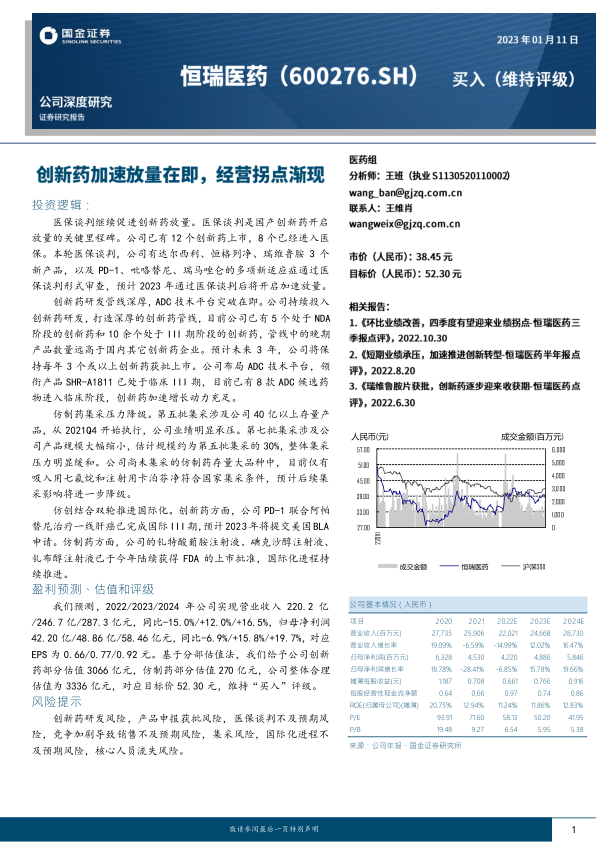

本报告核心观点指出,恒瑞医药正处于创新药放量拐点,其核心投资逻辑在于:(1)医保谈判作为国产创新药放量的关键催化剂,公司多款新产品及新适应症已通过2022年形式审查,预计将开启加速增长;(2)公司创新药研发管线深厚,ADC技术平台突破在即,未来3年有望保持每年3个以上新药获批,晚期管线数量领先行业;(3)仿制药集采压力逐步降级,第五批集采影响基本出清,第七批集采规模显著缩小,后续集采影响有限;(4)仿创结合双轮推进国际化,创新药“双艾组合”有望2023年提交美国BLA,仿制药出海持续获FDA批准。基于分部估值法,给予公司整体估值3336亿元(对应目标价52.30元),维持“买入”评级。

业绩拐点与增长驱动逻辑

报告通过数据分析和产品管线梳理,强调公司业绩已触底反弹:2022年第三季度营收环比转正,第五批集采影响出清;创新药收入预计从2022年100亿元增长至2024年185.6亿元(CAGR约36%),仿制药收入同期从120亿元降至101.7亿元,整体营收由负转正,预计2022-2024年增速分别为-15%、+12%、+16.5%。风险方面需关注创新药研发、医保谈判、集采及国际化不及预期等。

主要内容

医保谈判继续促进创新药放量

医保谈判开启创新药放量,公司多款产品即将参与2022年底医保谈判

医保谈判是创新药放量的关键里程碑,历年谈判品种进入医保后销售额实现高速增长。2022年公司共有11款产品通过形式审查,包括3款新获批创新药(达尔西利、恒格列净、瑞维鲁胺)及3款新增适应症创新药(PD-1、吡咯替尼、瑞马唑仑),预计2023年将开启加速放量。

瑞维鲁胺具有适应症优势

瑞维鲁胺是国产第二款获批用于高瘤负荷转移性激素敏感性前列腺癌(mHSPC)的二代AR抑制剂,基于CHART研究显示显著延长总生存期(HR=0.58)和影像学无进展生存期(rPFS,HR=0.46),并被CSCO指南1A级推荐。预计通过医保谈判后将加速放量。

达尔西利强化乳腺癌产品组合

达尔西利是公司自主研发的CDK4/6抑制剂,获批联合氟维司群治疗HR+/HER2-晚期乳腺癌,DAWNA-1研究显示中位PFS提高8.5个月(15.7 vs 7.2个月),100%中国患者数据更贴近临床实际。一线适应症已申报NDA,与已上市HER2靶向药吡咯替尼形成互补,进一步强化乳腺癌产品线。

恒格列净领衔糖尿病产品管线

恒格列净是首个国产SGLT2抑制剂,获批单药或联合二甲双胍治疗2型糖尿病,临床数据显示HbA1c降幅达0.82%和0.77%。公司将参与2022年医保谈判,并布局多款糖尿病创新药(瑞格列汀、复方制剂及GLP-1产品),预计将成为创新药新增长动力。

创新药研发管线深厚,ADC技术平台突破在即

研发投入持续增长,创新药获批数量及晚期数量领先行业

公司研发投入从2018年26.7亿元增长至2021年62亿元(营收占比24%),领先国内同行。已上市12款创新药,5款处于NDA阶段,10余款处于III期,预计未来保持每年3个以上新药获批。

ADC技术平台突破在即,SHR-A1811开启新天地

公司布局ADC技术平台,已有8款ADC进入临床,其中SHR-A1811(HER2 ADC)已进入III期临床(治疗HER2阳性乳腺癌),通过优化毒素和DAR值提升疗效安全性。预计未来将形成丰富ADC产品组合。

仿制药集采压力逐步降级

第五批集采影响出清,三季度营收环比转正

第五批集采涉及8个产品(2020年收入44亿元),自2021Q4执行后业绩承压,2022年上半年销售额同比下滑88%。2022Q3集采影响基本出清,同时国内疫情缓解,营收环比转正。

第七批集采涉及规模小,暂未集采大品种有限

第七批集采涉及5个产品,样本医院销售额约5.7亿元(仅为第五批的30%),公司4个产品中标。暂未集采大品种中仅吸入用七氟烷和注射用卡泊芬净达到集采门槛,后续集采压力进一步降级。

仿创结合双轮推进国际化

“双艾组合”治疗一线肝癌国际III期临床成功

卡瑞利珠单抗联合阿帕替尼对比索拉非尼治疗一线肝细胞癌的国际III期临床显示,中位OS达22.1个月,PFS 5.6个月,已获FDA孤儿药资格,计划2023年提交美国BLA申请。

仿制药出海捷报频传

截至2022年,公司已有19个产品获美国上市批准,2022年新增钆特酸葡胺、碘克沙醇、钆布醇三款造影剂,国际化进程持续推进。

盈利预测与投资建议

盈利预测

预计2022-2024年营收220.2/246.7/287.3亿元,同比-15%/+12%/+16.5%;归母净利润42.2/48.86/58.46亿元,同比-6.9%/+15.8%/+19.7%。创新药收入增速分别为2%/36%/37%,仿制药收入增速-25%/-8%/-8%。

投资建议及估值

采用分部估值法:已上市创新药DCF估值1157亿元,III期以后管线PS估值1321亿元,早期管线+平台估值588亿元,仿制药PE估值270亿元(15倍PE),合计合理估值3336亿元,对应目标价52.30元,维持“买入”评级。

风险提示

包括创新药研发不及预期、产品申报获批风险、医保谈判不及预期、竞争加剧、集采风险、国际化进程不及预期、核心人员流失风险等。

总结

核心投资逻辑与估值结论

本报告围绕恒瑞医药“创新药放量拐点+仿制药压力降级+国际化进展”三大主线,系统分析了公司投资价值。(1)医保谈判催化:公司多款创新药(瑞维鲁胺、达尔西利、恒格列净)及新适应症即将通过谈判,预计2023年开启加速放量;(2)研发管线深厚:公司已上市12款创新药,晚期管线数量领先,ADC平台SHR-A1811突破在即,未来3年每年3个以上新药获批;(3)仿制药集采风险基本出清:第五批集采影响已在2022年出清,第七批集采规模小,后续仅两个大品种可能集采,压力逐步降级;(4)国际化双轮驱动:创新药“双艾组合”有望2023年提交美国BLA,仿制药2022年获多款FDA批准。

业绩预测与市场影响

财务预测显示,公司2022-2024年营收增速由负转正,创新药收入占比将从45%提升至65%,带动整体毛利率改善。基于分部估值法,公司合理估值3336亿元(目标价52.30元),当前股价具有较大上行空间。主要风险包括创新药研发失败、医保谈判降价超预期、竞争加剧及国际化受阻等,需持续跟踪进展。

微信扫一扫-立即使用

微信扫一扫-立即使用