安琪酵母(600298)

事件:公司发布2025年半年报。25H1,公司实现营业收入78.99亿元,同比+10.10%;归母净利润7.99亿元,同比+15.66%;实现扣非归母净利润7.42亿元,同比+24.49%。25Q2,公司实现营业收入41.05亿元,同比+11.19%;归母净利润4.29亿元,同比+15.35%;实现扣非归母净利润4.05亿元,同比+34.39%。

点评:

国内恢复增长,海外持续高增。分产品看,Q2酵母及深加工产品、制糖产品和包装类产品分别实现营收29.81亿元、2.28亿元和9900万元,同比分别+11.66%、+20.08%和+3.60%,食品原料实现营收4.54亿元。分区域看,Q2公司国内和国外分别录得营收23.05亿元和17.78亿元,同比分别+4.3%和+22.3%,公司国内业务同环比均恢复增长态势,同

时海外业务持续高速增长。

毛利率维持升势,扣非归母净利润高增。公司Q2毛利率为26.19%,同比+2.27pct,一方面系海外业务占比提升使得产品结构优化,另一方面今年糖蜜价格的同比下降也继续推动毛利率稳步提升。费用端看,Q2费用率略有提升,其中销售费用率、管理费用率、研发费用率和财务费用率同比分别+0.08cpt、+0.24pct、+0.03pct和+0.22pct。此外,公司Q2其他收益在收入中占比大幅下降,同比-1.29pct,主要系政府补助减少所致,也使得公司Q2扣非归母净利润同比实现高增。

积极推进经营,不断开拓创新。公司上半年实现发酵产量22.8万吨,同比+11.8%。新产品端,公司持续推广战略新品酵母蛋白,蔓越莓、高糖高活性干酵母系列产品等新品市场开拓进展显著。国际业务端,公司持续加强海外子公司建设,推进营销人员本土化,新兴市场客户开发成效显著。此外,公司Q2还审议通过了生物智造中心建设项目和无血清细胞培养基核心技术攻关工程项目,不断在研发端投入资源,开拓创新。

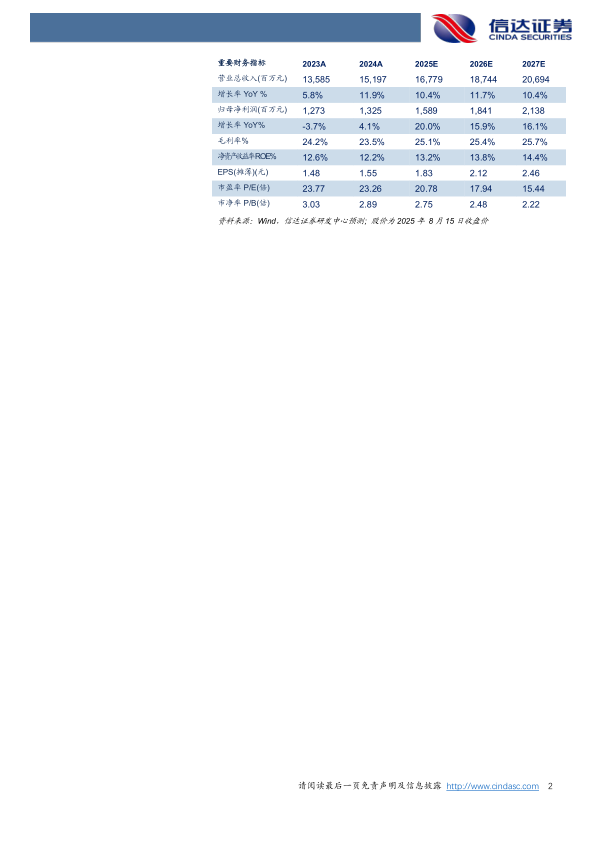

盈利预测与投资评级:多重利好因素,把握低估机遇。收入端看,公司国内业务Q2已恢复同环比增长,海外业务持续高增。利润端看,公司毛利率Q2维持升势,提升因素有望在下半年延续。同时,去年下半年利润受海运费等因素影响基数偏低,而公司估值处于历史区间较低位置。我们预计公司2025-2027年EPS为1.83/2.12/2.46元,分别对应2025-2027年21X/18X/15X PE,维持对公司的“买入”评级。

风险因素:食品安全问题,行业竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用