药明康德(603259)

事件:药明康德发布2023年中报。2023年上半年实现营业收入188.7亿元(同比+6.3%),归母净利润53.1亿元(同比+14.6%),扣非归母净利润47.6亿元(同比+23.7%),经调整Non-IFRS净利润51.0亿元(同比+18.5%),经营活动现金流净额为53.4亿元(同比+40.1%)。

点评:

持续优化经营效率,盈利能力持续提升。2023年上半年,公司实现综合毛利率40.5%(+4.3pp)、归母净利率28.2%(+2.0pp)、扣非归母净利率为25.2%(+3.5pp)、经调整Non-IFRS净利率为27.0%(+2.8pp),产能利用率及效率的提升驱动盈利能力持续提升;期间费用率为9.6%(-2.1pp),销售/管理/研发/财务费用率分别为1.9%(-0.1pp)/6.7%(-0.4pp)/3.5%(-0.2pp)/-2.5%(-1.4pp),汇兑收益的增加降低财务及期间费用率。

多业务协同驱动公司稳健发展。公司2023年上半年,五大板块业务细节如下,1)Chemistry:实现收入134.7亿(+3.8%),其中D&M相关收入96.7亿元(+2.1%)、剔除新冠业务后D&M增长54.5%。TIDES(多肽及寡核苷酸等)收入13.3亿元。2)Testing:实现收入30.9亿(+18.7%),其中实验室分析及测试服务收入22.5亿(+18.8%)、单安评业务增速24%,临床CRO及SMO收入8.5亿(+18.3%)、单SMO收入增长34.3%。2023年苏州和启东的实验室如期投入使用,有望驱动后续业绩加速增长。3)Biology:全年收入12.3亿(+13.0%),新分子种类相关收入增长51%,占生物学收入比例提升至25.4%。4)ATU:全年收入7.1亿(+16.0%),上半年助力两个项目BLA,公司预计下半年有望迎来获批。5)DDSU:全年收入3.4亿(-24.9%),2023年上半年,公司为客户研发的两款新药获批上市,且2023年二季度获得第一笔销售分成,实现从0到1的突破,公司预计随着客户产品上市的增多,获得的销售分成将持续增长,接下来十年有望实现超50%的复合增长。

一体化平台支持长期发展,新业务布局打开上升空间。公司一体化CRDMO、CTDMO业务模式日渐完善,2023年H1,使用多业务部门服务的客户贡献173.3亿元(剔除新冠订单后同比+37%),占公司收入比例高达92%。公司新技术及分子业务进入快速成长期,2023年上半年TIDES在手订单同比增长188%,公司预计全年收入增速将超过70%,TIDES多肽固相合成釜总体积以及超过1WL,服务能力持续提升。综合来看,公司依旧保持2023年收入增长5-7%的指引和预期,并上调全年经调整non-IFRS毛利增长率至13-14%(2023Q1指引12-14%)、全年自由现金流增长率至750-850%(2023Q1指引600-800%)。

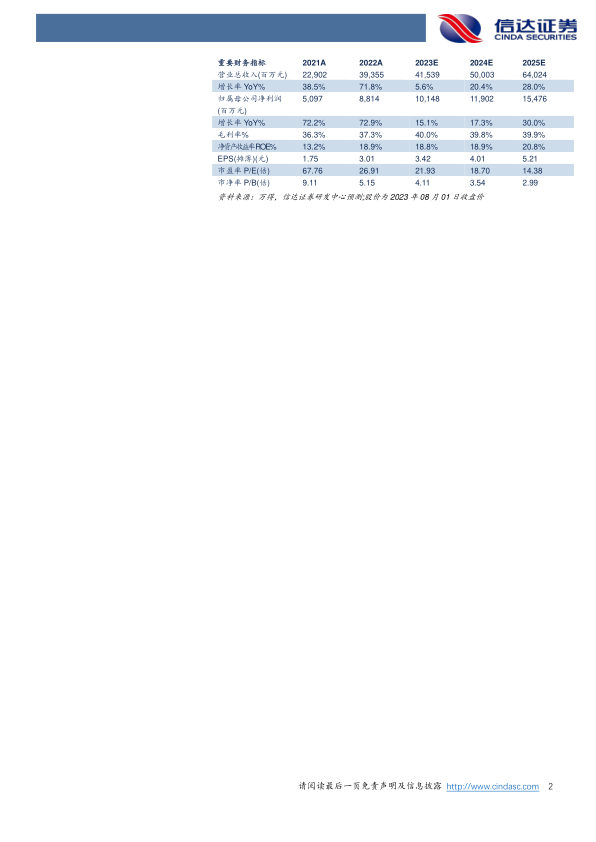

盈利预测:我们预计2023-2025年公司营业收入为415.39/500.03/640.24亿元,同比增长5.6%/20.4%/28.0%;归母净利润分别为101.48/119.02/154.76亿元,同比增长15.1%/17.3%/30.0%,对应2023-2025年PE分别为22/19/14倍。

风险因素:行业竞争加剧、医药行业研发投入及外包需求下降、国内国际政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用