中心思想

-

业绩受商誉减值影响,但长期核药潜力依然看好: 公司2019年业绩受商誉减值拖累,但剔除一次性因素后,盈利能力仍保持较强水平,未来随着高附加值产品占比提升,盈利能力仍有上升空间。

-

核医学市场空间广阔,公司核药房布局领先: 国内核医学市场渗透率较低,未来增长空间大。公司积极布局核药房网络,有望在需求侧和供给侧持续优化,实现快速放量。

主要内容

公司业绩与财务表现

-

2019年业绩回顾: 公司2019年营业收入同比增长28.29%,但归母净利润同比下降44.83%,主要受商誉减值和公允价值变动损失影响。

-

2020年一季度业绩: 公司一季度收入同比增长33.61%,归母净利润同比增长14.49%,受疫情影响,增速略低于预期。

-

未来盈利预测: 预计公司2020-2022年归母净利润将实现快速增长,维持“买入-B”评级。

业务分析

-

原料药业务: 受益于非洲猪瘟导致肝素原料药价格上升,公司原料药业务受益。

-

核素药业务: PETCT配置证下放利好公司核素药业务,安迪科主要产品氟[F-18]脱氧葡糖注射液有望放量。

-

制剂产品业务: 制剂产品收入增长超预期,高毛利产品占比提升。

行业分析

-

核医学市场前景: 国内核医学市场发展程度较低,但随着肿瘤诊断需求增加和核医学技术提升,市场规模将快速增长。

-

核药房的重要性: 核药房是短半衰期核素药生产、配送的中心,准入门槛高,公司核药房网络布局领先。

新药研发

-

研发管线丰富: 公司持续加强研发投入,覆盖单电子核药到正电子核药,从检测性核药到治疗性核药的全面覆盖。

-

新药进展: 铼[188Re]依替膦酸盐注射液预计2022年末上市,氟化钠注射剂即将开展临床III期试验。

投资建议

-

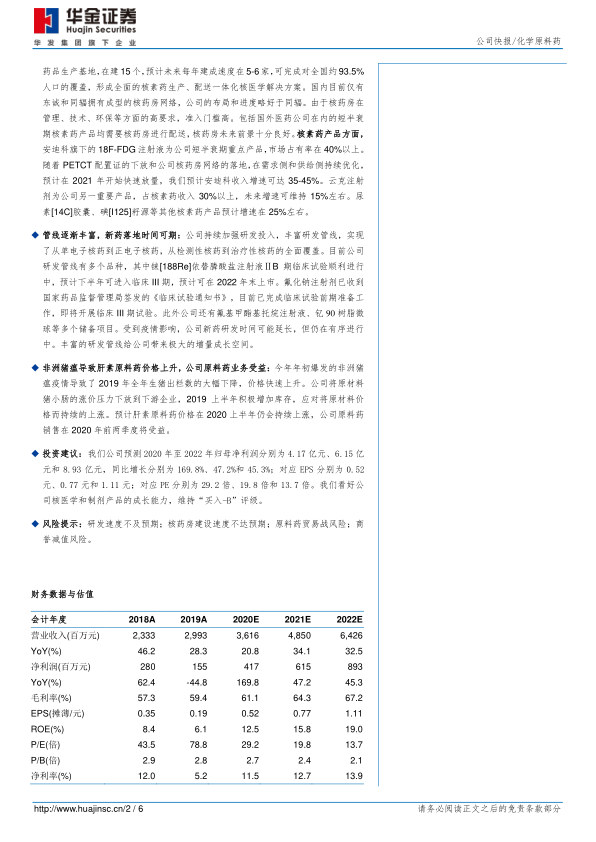

盈利预测与评级: 预测公司2020-2022年归母净利润分别为4.17亿元、6.15亿元和8.93亿元,维持“买入-B”评级。

-

风险提示: 研发速度不及预期、核药房建设速度不达预期、原料药贸易战风险、商誉减值风险。

总结

本报告分析了东诚药业2019年的业绩表现,指出商誉减值是导致利润下降的主要原因,但公司长期盈利能力依然稳健。报告重点强调了公司在核医学领域的巨大潜力,受益于国内核医学市场的发展和公司核药房的领先布局,核素药业务有望实现快速增长。同时,公司不断丰富研发管线,为未来发展提供增量空间。综合来看,维持对东诚药业“买入-B”评级,但需关注研发进度、核药房建设、原料药贸易以及商誉减值等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用