大北农(002385)

主要观点:

1H2025归母净利2.35亿元,6月末资产负债率降至64.0%

公司发布2025年中报:1H2025,公司实现收入135.6亿元,同比+3.6%,归母净利润2.35亿元,同比+250.9%,扣非后归母净利润1.7亿元,同比+182%。分季度看,2025Q1、Q2公司实现收入68.65亿元、66.94亿元,同比+2.4%、+4.8%,实现归母净利润1.34亿元、1.01亿元。2025年6月末,公司资产负债率64.0%,较3月末-0.4pct。

1H2025生猪业务归母净利逾2.5亿元,6月完全成本降至12.7元1H2025,公司生猪出栏量383.47万头,同比+34.6%;6月末控股及参股公司生猪总存栏480多万头,其中,基础母猪和后备母猪存栏35.7万头、育肥猪存栏约385万头,仔猪存栏约60万头,2025年生猪出栏量有望达到800万头。

2024年以来,公司生猪养殖完全成本持续回落,2025年3月已降至12.9元/公斤,6月进一步降至12.7元/公斤,其中,东北平台完全成本约12.1元/公斤。1H2025,公司生猪养殖板块(含参股公司)整体实现净利润逾6亿元,归母净利润超过2.5亿元,其中,参股公司东北平台实现净利润逾4亿元,归属于上市公司的净利润约1.8亿元,公司控股+参股公司头均净利165元。

1H2025种业板块创利约6000万元,公司性状行业占比近60%1H2025,公司种业收入4.77亿元,同比+59.2%,毛利1.68亿元,同比+82%,种业板块创利约6000万元;种子销量2842万公斤,同比+42.0%,其中,玉米、水稻、大豆等粮食作物合计销售数量2224万公斤,同比增长114.4%;种业预收款约7亿元。公司构建了领先的生物工程育种平台,从种质资源、基因、载体构建、遗传转化、温室、田间测试、生物安全评价等一套方案的生物育种效率达到了国际先进水平。截至目前,通过玉米品种审定/初审并使用大北农性状的玉米品种96个,行业占比近60%;公司协同江山化工、福华化学、拜耳等多家农化公司进行战略合作,共有34个转基因扩作登记的农药登记证获批,均含有大北农转化体;在制种储备方面,使用大北农性状的玉米种子,位居行

业第一。

投资建议

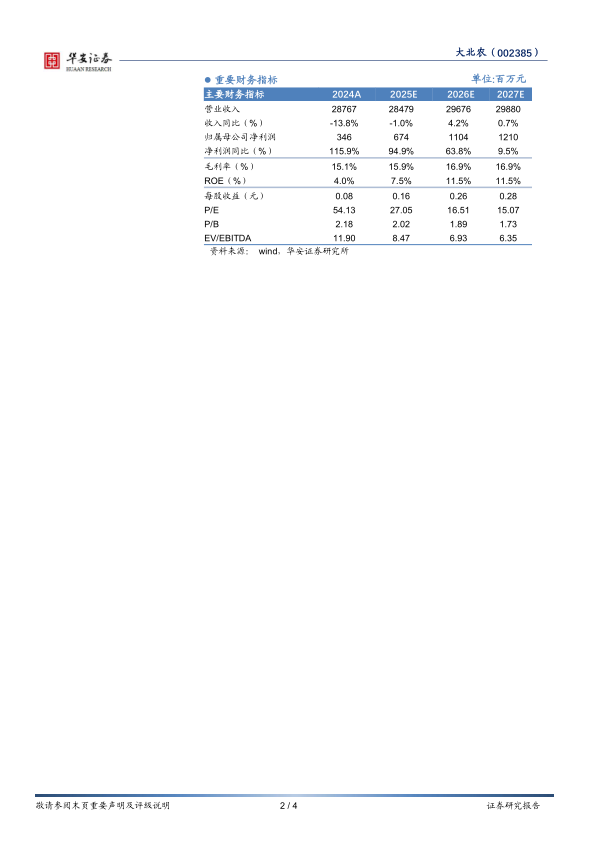

我们预计,2025-2027年公司生猪出栏量800万头、840万头、882万头,同比增长25%、5%、5%,实现收入284.8亿元、296.8亿元、298.8亿元,同比分别-1.0%、+4.2%、+0.7%,对应归母净利6.74亿元、11.04亿元、12.1亿元,同比分别+94.9%、+63.8%、+9.5%,归母净利润前值2025年7.55亿元、2026年7.25亿元、2027年9.51亿元,本次调整的原因是,修正了2025-2027年猪价、生猪出栏量、养殖成本、饲料销量及种子销量预期,我们维持公司“买入”评级不变。

风险提示

生猪疫情;转基因落地不及预期;生猪价格上涨晚于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用