华康股份(605077)

核心观点

2025年上半年归母净利润同比下滑3.38%,主要为舟山华康项目一期一阶段部分产能转固,折旧增加所致。2025年8月21日晚,公司发布2025年中报,2025年上半年,公司实现营业收入18.66亿元,较去年同比增长37.32%;实现归属于上市公司股东的净利润1.34亿元,较去年同比下降3.38%,归属于上市公司股东的扣除非经常性损益的净利润1.22亿元,同比下降6.56%。归属于上市公司股东的净资产为32.30亿元,同比下降0.41%;总资产75.65亿元,同比增长8.19%。2025年二季度,公司实现营业收入10.49亿元,同比增长44.95%,环比增长28.47%;实现归母净利润0.53亿元,同比下滑9.79%,环比下滑35.01%。2025年上半年利润下滑原因主要为:随着舟山华康一期“100万吨玉米精深加工”项目部分产能转固,短期内公司折旧增加较大,对公司归母净利润造成一定影响。

舟山新产能有序投产,将有力推动公司业绩上行。公司舟山“200万吨玉米精深加工健康食品配料项目”分两期建设,其中一期项目“100万吨玉米精深加工健康食品配料项目”于2022年8月启动,一期项目建设期为5年,分两个阶段,第一阶段建设期2年,以液体糖浆类及部分晶体糖醇产品为主,第二阶段建设期3年,膳食纤维、变性淀粉等新的产品线会陆续投入建设。截至目前,一期项目“100万吨玉米精深加工健康食品配料项目”的第一阶段基本建设完成,第二阶段规划的各个产品线也将择机投入建设。预计随着公司新增产能的逐步投产,将有效带动公司业绩上行。

拟现金加股权方式收购豫鑫糖醇,巩固木糖醇行业龙头地位。2025年3月26日,公司通过《关于<浙江华康药业股份有限公司发行股份及支付现金购买资产暨关联交易报告书(草案)>及其摘要的议案》等相关议案,华康股份拟采取发行股份及支付现金相结合的方式支付,购买豫鑫糖醇100%股权。本次交易价格为10.98亿元,以股份和现金支付交易对价分别为7.32亿元和3.66亿元。本次交易尚需上交所审核通过以及中国证监会管理委员会同意注册后方可实施。收购完成后,将进一步巩固上市公司在木糖醇市场上的优势地位,国内产能占比将达到50%以上。此外,双方在采购、生产、销售、研发、内控管理等多方面均可充分发挥协同作用,提升市场综合竞争力。

风险提示:产品价格波动的风险、原材料价格波动的风险、舟山新增产能投产进度低于预期的风险、舟山项目新增产能的市场消化风险、市场竞争加剧的风险。

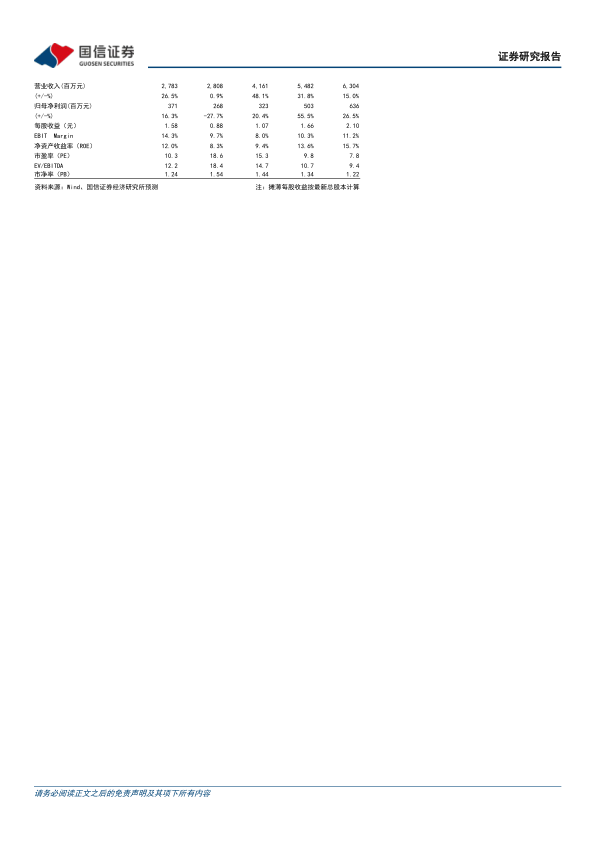

投资建议:华康股份作为国内功能糖醇的领先企业,通过舟山新产能来横纵向布局丰富产品结构、完善产业链发展;此外将以收并购方式整合木糖及木糖醇产能,持续巩固公司行业龙头地位,预计未来5年将处于持续成长期。受舟山一期一阶段折旧金额较多影响,以及考虑到2026年豫鑫糖醇或会实现并表,我们谨慎调整公司2025-2027年盈利预测,预计公司未来三年营业收入分别为41.61/54.82/63.04亿元(前值为36.72/43.56/50.09亿元);归母净利润分别为3.23/5.03/6.36亿元(前值为4.00/5.04/5.92亿元);EPS分别为1.07/1.66/2.10元,当前股价对应PE为17.0/11.0/8.7X,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用