中心思想

-

制剂转型驱动增长:健友股份正经历从肝素原料药向高毛利制剂转型的关键时期,制剂业务占比提升是公司营收和利润增长的主要驱动力。

-

肝素制剂国内外市场潜力巨大:受益于适应症拓展和成本优势,健友股份的肝素制剂在国内外市场均具备快速增长的潜力,预计未来几年将保持高速增长。

-

非肝素注射剂管线丰富,未来可期:公司拥有的丰富注射剂管线,特别是在心脑血管、抗肿瘤等领域的布局,以及中美双报优势,为公司未来的业绩增长提供了保障。

主要内容

业绩简评:营收净利稳健增长

-

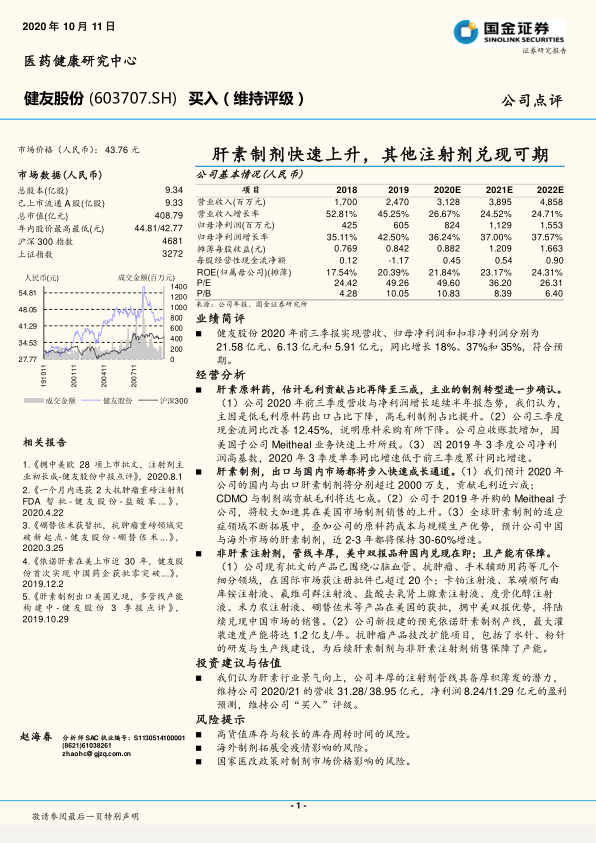

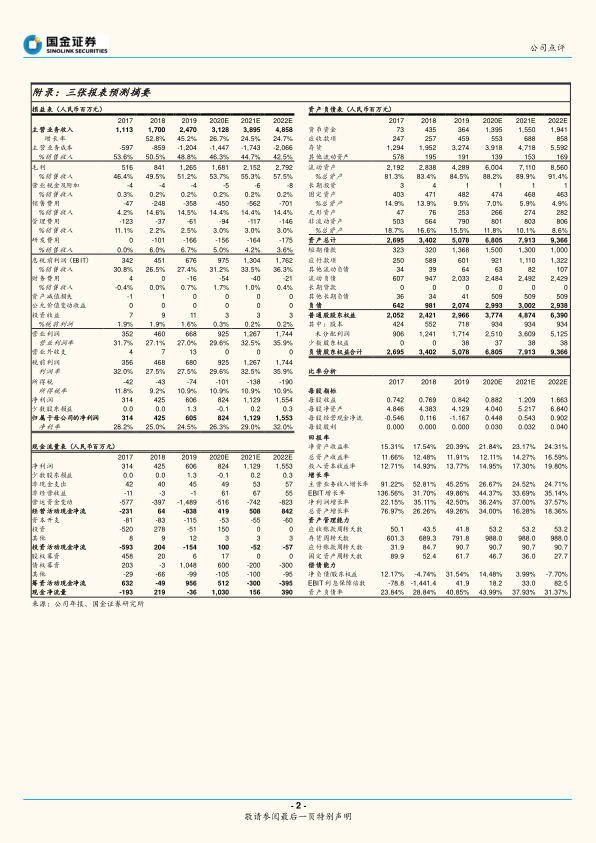

业绩符合预期:健友股份2020年前三季度营收、归母净利润和扣非净利润分别同比增长18%、37%和35%,符合预期。

-

盈利能力提升:低毛利原料药出口占比下降,高毛利制剂占比提升是营收与净利润增长的主要原因。

-

现金流改善:三季度现金流同比改善12.45%,说明原料采购有所下降。

经营分析:制剂转型加速,国内外市场齐发力

-

肝素原料药占比下降:肝素原料药毛利贡献占比预计将降至三成,进一步确认公司主业的制剂转型。

-

肝素制剂高速增长:预计2020年公司国内与出口肝素制剂将分别超过2000万支,贡献毛利近六成;CDMO与制剂端贡献毛利将达七成。

-

海外市场加速拓展:并购Meitheal子公司将加速公司在美国市场制剂销售的上升。

-

适应症拓展与成本优势:全球肝素制剂的适应症领域不断拓展,叠加公司的原料药成本与规模生产优势,预计公司中国与海外市场的肝素制剂,近2-3年都将保持30-60%增速。

-

非肝素注射剂兑现在即:公司现有批文的产品已围绕心脑血管、抗肿瘤、手术辅助用药等几个细分领域,在国际市场获注册批件已超过20个;卡铂注射液等产品在美国的获批,拥中美双报优势,将陆续兑现中国市场的销售。

-

产能保障:公司新投建的预充依诺肝素制剂产线,最大灌装速度产能将达1.2亿支/年。抗肿瘤产品技改扩能项目,包括了水针、粉针的研发与生产线建设,为后续肝素制剂与非肝素注射剂销售保障了产能。

投资建议与估值:维持“买入”评级

-

维持盈利预测与评级:认为肝素行业景气向上,公司丰厚的注射剂管线具备厚积薄发的潜力,维持公司 2020/21的营收31.28/ 38.95亿元,净利润8.24/11.29亿元的盈利预测,维持公司“买入”评级。

风险提示

-

高货值库存风险:公司存在高货值库存与较长的库存周转时间的风险。

-

海外制剂拓展风险:海外制剂拓展可能受到疫情影响。

-

医改政策风险:国家医改政策可能对制剂市场价格产生影响。

总结

健友股份正处于从肝素原料药向高毛利制剂转型的关键阶段,制剂业务的快速增长是公司业绩增长的主要驱动力。肝素制剂受益于适应症拓展和成本优势,在国内外市场均具备巨大潜力。同时,公司拥有的丰富非肝素注射剂管线和中美双报优势,为未来的业绩增长提供了保障。维持“买入”评级,但需关注高货值库存、海外疫情和医改政策等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用