中心思想

-

业绩稳健增长与盈利能力提升

健友股份2020年前三季度业绩表现稳健,营收和归母净利润均实现显著增长。同时,由于海外制剂销售增加和原料药价格上涨,公司毛利率显著提升,盈利能力增强。

-

全球布局与研发驱动

公司通过收购美国Meitheal等方式积极进行全球布局,尤其在欧美市场取得突破。此外,公司持续加大研发投入,获批速度显著提升,为长期发展奠定基础。

主要内容

-

公司业绩总结

-

营收与利润双增长

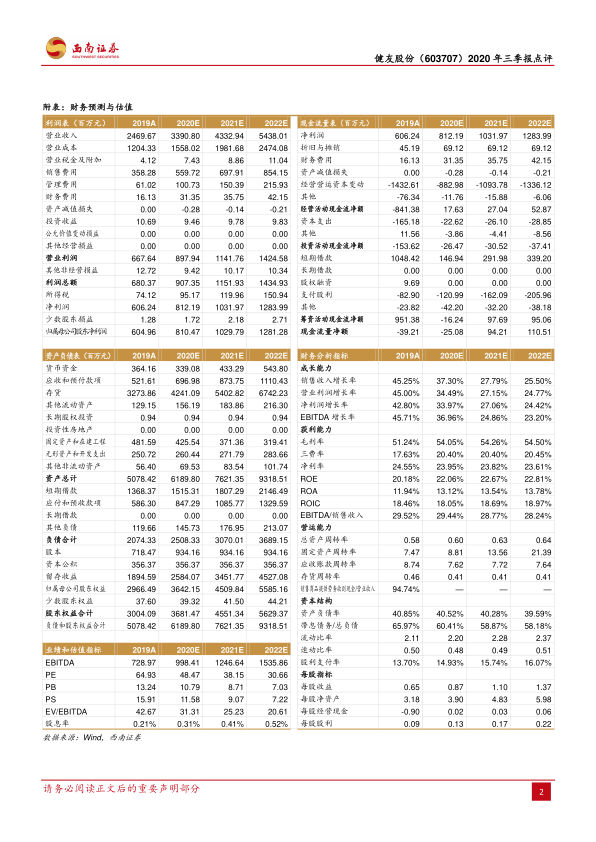

2020年前三季度,健友股份实现营收21.6亿元,同比增长18%;归母净利润6.1亿元,同比增长36.7%。Q3单季度营收7.6亿元,同比增长17%;归母净利润2亿元,同比增长28.4%。业绩符合预期,显示出公司良好的增长势头。

-

肝素制剂海外放量,推动毛利率上升

-

制剂占比提升驱动毛利率增长

海外制剂销售增加和原料药价格上涨,使得前三季度毛利率提升8.6个百分点至59.4%。高毛利的制剂收入占比提升是毛利率提升的主要原因。公司收购美国Meitheal,为制剂在美销售增长奠定基础。欧洲、南美市场实现依诺肝素注射液销售零突破,全球布局有望进一步打开增长空间。

-

研发投入持续加大,获批速度显著提升

-

研发驱动长期增长

2020年前三季度研发费用达1.4亿元,同比增长18%。公司持续加大研发投入,近三年年均申报10个产品,累计申报产品数量超过40个,目前在国内已获得注册批准文号8个,国际市场获批注册批件超过20个。研发能力提升有望建立新的利润增长点。

-

实施股权激励计划,充分调动员工积极性

-

绑定员工利益,激发积极性

公司以28.35元/股的价格向31名激励对象授予22.7万股限制性股票,占总股本比例约0.03%。股权激励计划绑定员工个人与公司利益一致,有助于调动员工积极性,吸引保留优秀人才。

-

盈利预测与投资建议

预计2020-2022年EPS分别为0.87元、1.10元和1.37元,对应估值分别为48倍、38倍和31倍。肝素原料药保持高景气度,公司制剂出口将持续放量。维持“持有”评级。

-

风险提示

报告提示了肝素原料药价格及销量不及预期、制剂产品销售不及预期、ANDA获批不及预期以及研发进展不及预期等风险。

总结

本报告对健友股份2020年三季报进行了全面分析。公司业绩稳健增长,海外制剂放量推动毛利率上升,研发投入加大提升获批速度,股权激励计划调动员工积极性。维持“持有”评级,但需关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用