健友股份(603707)

事件:2025年8月28日,公司发布2025年中报业绩。公司上半年收入19.80亿元,同比降低7.6%,归母净利润2.86亿元,同比降低29.32%;单Q2收入10.95亿元,同比降低3.84%,归母净利润2.02亿元,同比降低11.53%。

原料药板块仍有压力,制剂出口业务快速增长。分业务来看,公司上半年原料药板块实现收入2.91亿元,同比下降45.4%,收入占比14.69%,毛利率31.95%。原料药板块收入毛利均有较大幅度下滑,主要原因为肝素原料药规范市场订单量价齐跌,但仍好于预期,主要原因为非规市场量价逐步恢复。制剂板块上半年实现收入为16.59亿元,同比增长7.17%,毛利率为38.38%,同比下降5.72pct。其中国内制剂因部分产品续标导致收入阶段性承压,海外制剂仍保持较快增长,子公司Meitheal营业收入为11.37亿元,同比增长19.8%,主要原因为非肝素制剂销量同比增长约40%,未来随着阿达木、利拉鲁肽、白蛋白紫杉醇等生物类似物快速放量,预计公司海外制剂板块仍将实现较快增长。

持续加大研发投入,坚定创新转型之路。公司上半年研发投入为4.32亿元,占销售收入比例为21.85%,同比增长126.55%。上半年,公司多个药品获得美国FDA及国家药监局批准,包括利拉鲁肽注射液、罗库溴铵注射液等,其中公司通过合作取得销售权益的紫杉醇白蛋白注射液开始商业化销售,成为公司2025年销售规模前五的产品,收购的生物类似物阿达木单抗注射液也完成了进一步开发工作,预计未来在现有销售收益基础上会增加其他市场常见规格,实现生产成本的进一步优化扩大获益空间。此外,公司进一步推进孤儿药XTMAB项目临床二期的研发工作。目前公司已经制定以生物类似物作为新增长曲线的发展战略,计划通过自研、合作开发、购买成熟权益等多种方式在未来五年快速建立一个相对完整的生物类似物管线,成为全球市场中少数在生物类似物市场全面参与竞争的制药企业。

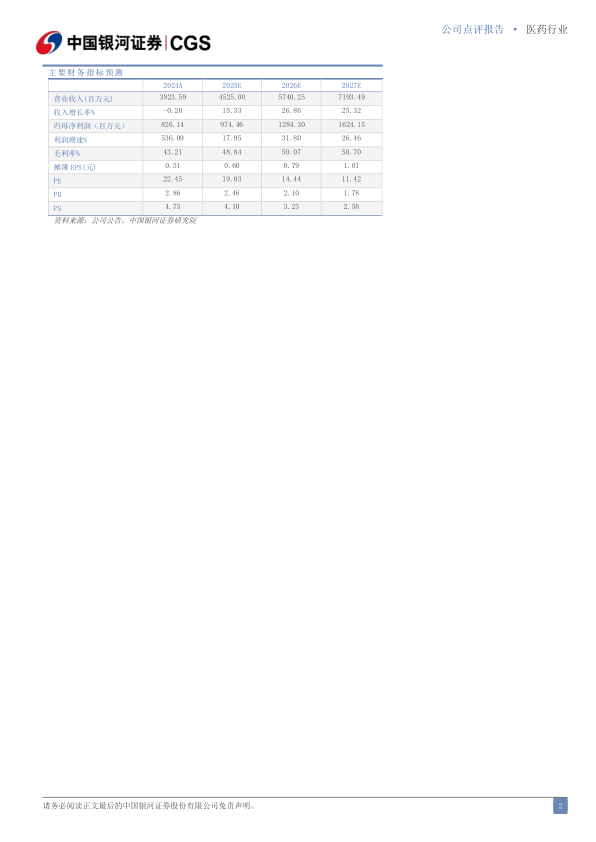

投资建议:作为海外制剂出口的优秀平台型企业,随着利拉鲁肽、白蛋白紫杉醇、格拉替雷等产品获批,公司大分子企业形象逐步建立,未来增长前景广阔,我们预计公司2025-2027年归母净利润为9.74/12.84/16.24亿元,同比增长18%/32%/26%,当前股价对应2025-2027年PE为19/14/11倍,维持“推荐”评级。

风险提示:肝素价格波动的风险、药品研发进度不及预期的风险、医药销售合规的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用