泽璟制药(688266)

事件: 2025H1 实现营收 3.76 亿元,同比增加 56.07%;扣非归母净利润-1.03亿元,同比增加 41.83%;研发费用 1.97 亿元,同比增加 8.84%,销售费用2.11 亿元,同比增加 75.83%。其中 2025Q2 营收 2.08 亿,环比增加 23.81%,同比增加 57.58%;销售费用 1.17 亿元,同比增加 95%,环比增加 24.47%。

点评:

营收符合预期,商业化迎来收获期。 截止到 2025H1 公司已获批上市多纳非尼、重组人凝血酶、吉卡昔替尼三个产品, 营收同比增加 56.07%;重组人凝血酶今年已成功纳入医保,加速放量中;吉卡昔替尼作为首个用于治疗骨髓纤维化的国产创新药于 2025 年 5 月 29 日获批上市,有望成为公司新的重要增长点;注射用重组人促甲状腺激素针对分化型甲状腺癌辅助诊断适应症于 2024 年 6 月 CDE 已受理其上市申请。针对该产品公司已经与德国默克达成合作,后者负责该药品在中国大陆地区的商业化,泽璟制药将获得授权款总金额为最高人民币 2.5 亿元,同时公司将根据协议约定按净销售额两位数百分比向 ATSA 支付市场推广服务费;公司 1.0 发展阶段的 4 个产品均已迎来商业化收获期,显著增强公司本身的造血能力,公司有望迎来盈亏平衡的拐点。

抗体研发平台崭露头角, IO2.0 双抗、 TCE 抗体未来可期。 2025 年公司即将有多款产品上市、 提交上市申请以及数据读出, 2025ASCO 公司展示的 CD3/DLL3/DLL3 三抗 ZG006 针对 48 例 3L 及以上小细胞肺癌(SCLC)患者【 24 例】 10mg 剂量组 ORR=62.5%, DCR=70.8%;【 24例】 30mg 剂量组 ORR=58.3%, DCR=66.7%, mPFS 和 mDoR 尚未成熟,整体耐受性和安全性均良好;相比于竞品 ,尤其是安进刚刚在2025WCLC 会议上更新的针对 3L 及以后 ES-SCLC 的临床 II 期DeLLphi-307 研究的中国人群患者数据,进一步凸显了泽璟制药CD3/DLL3/DLL3 三 抗 ZG006 后 线 治 疗 ES-SCLC 潜 在 全 球 性“Best-in-class”DLL3 TCE 地位,具有强出海预期。 TCE 赛道公司储备深厚,用于胃肠道肿瘤治疗的 ZGGS34(MUC17/CD3/CD28) IND 申请已获得 FDA 批准; 2025ASCO 公司展示的 PD-1/TIGIT 双抗 ZG005 针对2L+宫颈癌临床 1/2 期数据优异,其 mPFS 已超过 11 个月,相比于竞品具有“Best-in-class”竞争力。 ZG005 作为一种广谱类 IO 产品,公司目前围绕一线 BTC、 HCC、 CC, PD-(L) 1 抑制剂和含铂化疗治疗失败的NSCLC、复发性或转移性神经内分泌癌、淋巴瘤等多种适应症开展了多项 I/II 期临床试验,该产品有成为大药的潜力。

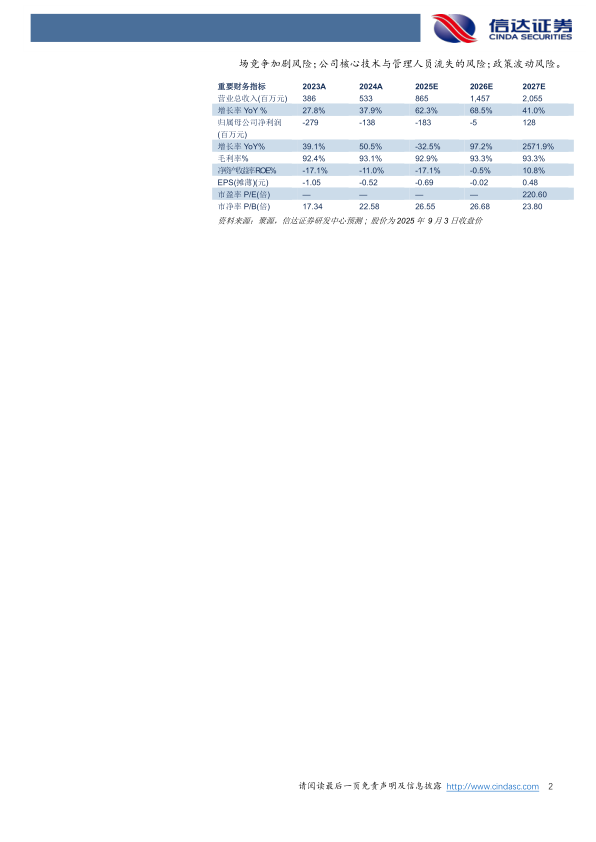

盈利预测与投资评级: 考虑到公司核心产品的市场空间、竞争格局以及商业化的不断加快,我们预计 2025-2027 年公司收入分别为 8.65 亿元14.57 亿元、 20.55 亿元,分别同比增长 62.3%、 68.5%、 41%; 2025-2027年归母净利润分别为-1.83 亿元、 -0.05 亿元、 1.28 亿元。

风险因素: 创新药研发失败风险;商业化不及预期风险;国内和海外市场竞争加剧风险;公司核心技术与管理人员流失的风险;政策波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用