恒瑞医药(600276)

2025年8月20日公司发布2025年半年度报告,公司25H1实现收入157.61亿元,同比+15.88%;归母净利润44.50亿元,同比+29.67%;经营性现金流净额43.00亿元,同比+41.80%。

经营分析

创新驱动,业绩高速增长。公司25H1实现创新药销售及许可收入95.61亿元,占营业收入比重60.66%,其中创新药销售收入75.70亿元。瑞维鲁胺、达尔西利、恒格列净等医保新药持续高速放量,艾瑞昔布、瑞马唑仑、吡咯替尼、氟唑帕利持续扩面,阿帕替尼、硫培非格司亭、海曲泊帕稳健增长。

“借船出海”成效显著,BD打开第二增长曲线。公司25H1收到MSD公司2亿美元及IDEAYA公司7500万美元的对外许可首付款,显著增厚业绩;2025年至今公司陆续达成多项重磅合作,包括口服GnRH受体拮抗剂与德国默克达成合作(首付款1500万欧元)、Lp(a)抑制剂与MSD达成合作(首付款2亿美元+最高17.7亿美元里程碑付款+销售提成)、PDE3/4等12款新药与GSK达成合作(首付款5亿美元+潜在约120亿美元选择权行使费和里程碑付款+销售提成)。创新药对外许可已成为公司常态化业务。

创新研发步入收获期。公司25H1累计研发投入38.71亿元,其中费用化研发投入32.28亿元(占营业收入20.48%)。目前公司围绕100余款在研创新产品开展超过400项海内外临床试验,ADC(抗体偶联药物)、AI药物研发等技术平台日益成熟。25H1公司6款1类新药获批上市,包括全球首款超长效PCSK9单抗瑞卡西单抗、首款国产JAK1抑制剂艾玛昔替尼片、HER2ADC瑞康曲妥珠单抗等、多靶点RTK抑制剂法米替尼等,有望带来业绩增量。

经营持续提效,现金流大幅改善。公司25H1销售费用率、研发费用率分别为27.85%、8.15%,同比-1.11PCTs、-0.48PCTs,稳中有降,经营提效成果显著;经营性现金流净额43.00亿元,同比+41.80%。

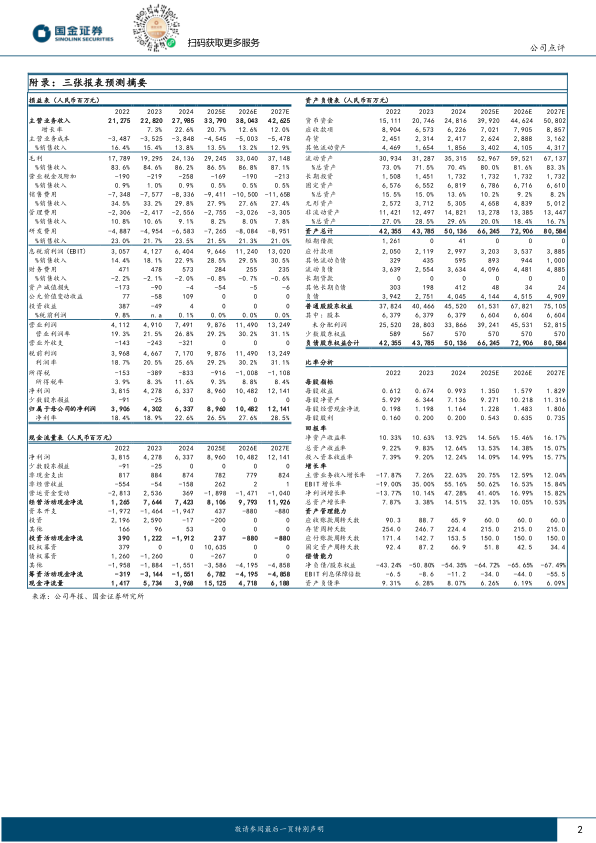

盈利预测、估值与评级

公司创新药收入高速增长,“借船出海”成效显著;在研管线丰富,创新研发步入收获期。我们预计2025/26/27年公司实现营业收入338/380/426亿元(原预测308/349/397亿元),归母净利润90/105/121亿元(原预测69/77/89亿元)。维持“买入”评级。

风险提示

研发临床不及预期风险;海外授权兑现不及预期风险;国内控费力度超预期风险;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用