新产业(300832)

投资要点

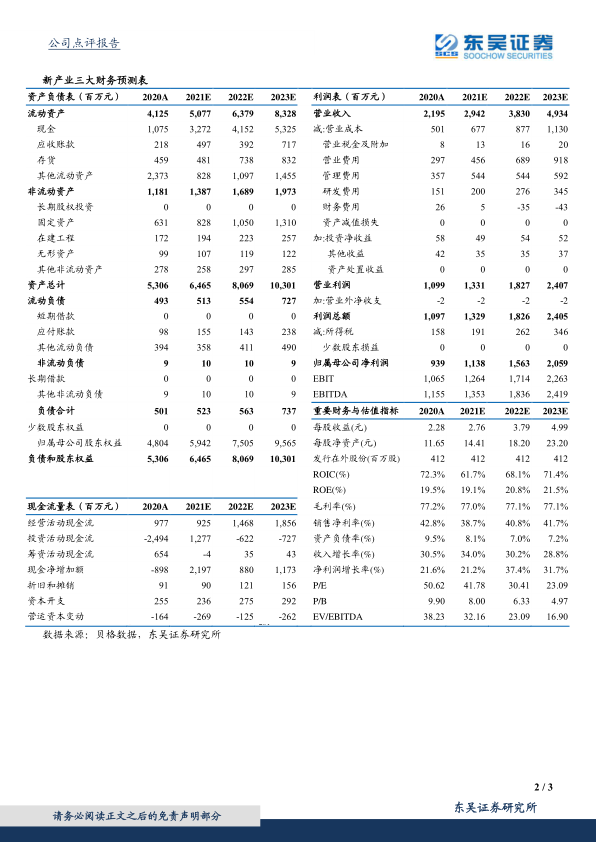

事件:公司 2020 年实现营收 21.95 亿元,同比增长 30.53%;实现归母净利润 9.39 亿元,同比增长 21.56%;扣非归母净利润 8.57 亿元,同比增长 19.36%;经营性现金流净额 9.77 亿元,同比增长 17.42%。

股权激励及汇兑损失加回后业绩增速更高,化学发光核心业务持续高增。 公司 2020 年 Q4 单季度实现营收 6.25 亿元 (+26.28%,括号内为同比增速,下同) ,归母净利润 2.41 亿元(+13.44%) ,全年业绩符合我们的预期。 2020 年国内业务新冠疫情负面影响下,公司业绩逆势维持高增长, 若剔除股权激励摊销费用、汇兑损益及其所得税影响后, 更能反映核心业绩的公司经调整归母净利润达 10.82 亿元,同比增长 41.26%。公司核心发光业务 2020 年持续快速推进:国内方面,实现营收 13.67 亿元(+2.22%),新增装机 1363 台 (其中大型机占比 53.26%, X8 装机 437台) ,国内累计装机突破 8100 台。截至 2020 年末,公司较 2019 年新覆盖三级医院 127 家,累计覆盖三甲医院 726 家,覆盖率达 47.89%,未来大型机持续铺开叠加单产提升,国内发光业务高增趋势可见。海外方面,公司实现营收 8.23 亿元(+140.16%) ,发光仪销售 1868 台,其中大中型机占比提升至 26.23%,累计覆盖 145 个国家,装机 7900 台。借助新冠(2020 年新冠抗体试剂营收 3.2 亿元) ,公司产品进驻意大利、法国、德国等发达国家 ICL,未来试剂上量,海外业务有望不断突破。

国产化学发光先驱与领导者,公司龙头优势显著。 公司是国产化学发光龙头,截止 2020 年末共拥有发光仪 9 款、配套试剂 156 项,其中国内注册 136 项(20 项为 2020 年新增) 、143 项获欧盟准入。公司另有 49项发光试剂已取得注册检验报告并进入 NMPA 审核,其中肿标 14 项、甲功 9 项、性腺 9 项、传染病 3 项,将进一步巩固公司肿标、甲功等主流项目优势,并丰富特色项目菜单。 公司在国产发光品牌中单产提升空间较大,未来主流项目深入上量及特色项目覆盖增宽赋予业绩强弹性。

系列化产品布局愈发完善, 打开长期成长空间。 2020 年公司持续产品创新,继全球最快 600 速发光仪 X8 后,推出台式化学发光仪 X3,在保持200 速高速基础上体积小巧,采用单杯、重悬浮清洗结构等创新设计加强产品灵敏度等性能,以适应国内检验科紧凑空间。X3 已于 2021 年 3月获国内产品注册证,预计将迅速推向终端助力公司发光业务增长。另外,公司于 2020 年战略性布局分子诊断业务,推出 3 款核酸检测产品面向海外销售,管线中还有 6 款 IVD 仪器在研,未来化学发光免疫诊断、生化诊断、分子诊断有望形成组合拳,打开公司长期成长空间。

盈利预测与投资评级:由于股权激励摊销费用拖累公司表观业绩增速,我们将公司 2021-2022 年归母净利润 12.51/17.85 亿元, 下 调至11.38/15.63 亿元,预计 2023 年归母净利润为 20.59 亿元,当前市值对应2021-2023 年 PE 分别为 42/30/23 倍,考虑到公司是国产化学发光龙头,享受行业高增红利,维持“买入”评级。

风险提示:发光仪装机不及预期,行业政策变化,汇兑损失影响等。

微信扫一扫-立即使用

微信扫一扫-立即使用