新产业(300832)

投资要点

事件: 公司公布 2021 年一季报,公司 2021Q1 实现营收 5.32 亿元,同比增长84.37%;归母净利润 1.68 亿元,同比增长 51.82%;扣非归母净利润 1.44 亿元,同比增长 50.17%;经营性现金流 1.19 亿元,同比增长 346.9%。 剔除激励费用影响后净利润为 2.28 亿元, 同比增长 106%。 2020Q1 业绩基数低,营收和扣除激励后净利润对比 2019Q1 分别增长 68.9%和 65.2%。一季度业绩符合市场预期。

净利率受激励费用影响,明年有望改善。 公司 2021Q1 毛利率较 2020Q4 环比下降4pct,主要因为 1)新销售策略降低设备毛利率; 2)高毛利新冠业务占比下降。长期来看,设备的快速铺设未来将提高公司高毛利(90%+)的制剂销售,拉升整体盈利能力。费用率方面,管理费用率提升 11.5pct 至 16.4%,主要因为计提约 7000万股权激励费用。其余费用率保持稳定。受到管理费用率拖累,公司净利润率环比下降 7.0pct。扣除激励费用影响后的净利率环比增长 4.3pct。公司今年将完成大部分激励费用的计提,公司依托产品结构升级,盈利能力将保持高水准。

2021 设备铺设再加速,大设备占比提升明显。 公司 2021 年国内外规划设备销售1600 和 2500 台,其中 X8 国内外 600 台和 50 台。 2021Q1 海外销售 1000+,国内 X8 销售 100+;新销售政策改革成效明显。海外高端化进程加快,已进入欧洲前三实验室和巴西前二实验室,未来制剂放量可期。 新设备方面, X3 在 3 月上市,今年会重点推广,替代小设备。 X6 年内完成注册,明年放量。生化仪器 C8 今年年底投入市场。

全国试剂盒覆盖最完善,特色项目从侧面突围。 公司拥有全国最全的 152 款发光试剂盒产品,基本覆盖免疫检测主流应用范围,对于检测项目齐全的高端医疗机构来说,可以省去安装多台设备带来的空间紧缺问题。在特色项目上,公司拥有Lp-PLA2、超敏肌钙蛋白 I、 25-OHVD、 CA50、 CA72-4、 Cyfra21-1、 SCCA 等多个特色项目,在国内外深受大型医疗机构的欢迎。因为特色项目而成功铺设的发光仪器拥有封闭系统的特点,铺设后有望带动其他试剂盒产品的销售。

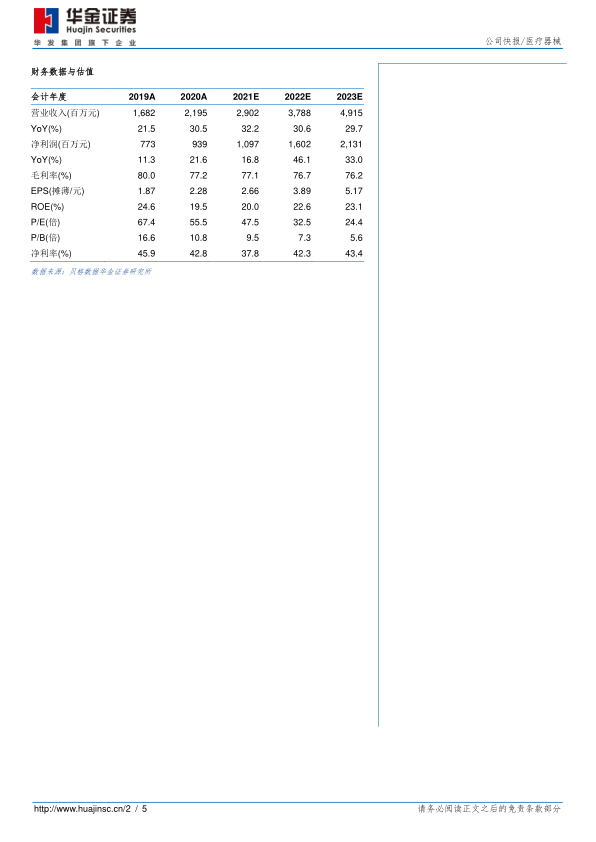

投资建议: 我们预计公司 2021-2023 年营收分别为 29.02、 37.88、 49.15 亿元,增速分别为 32.2%、 30.6%、 29.7%;归母净利润分别为 10.97、 16.02、 21.31 亿元,增速分别为 16.8%、 46.1%、 33.0%; EPS 为 2.66、 3.89、 5.17 元,对应估值分别为 48X、 33X、 24X。基于 1)内生成长+进口替代,未来成长空间大; 2)设备铺设速度加快,产品结构改善; 4) 试剂盒设备研发管线丰富; 5)全自动流水线开始铺设, 将带动 X8 销售; 我们维持公司“增持-A“的评级。

风险提示: 海外销售不及预期;竞争激烈导致价格下降;带量采购等政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用