新产业(300832)

业绩

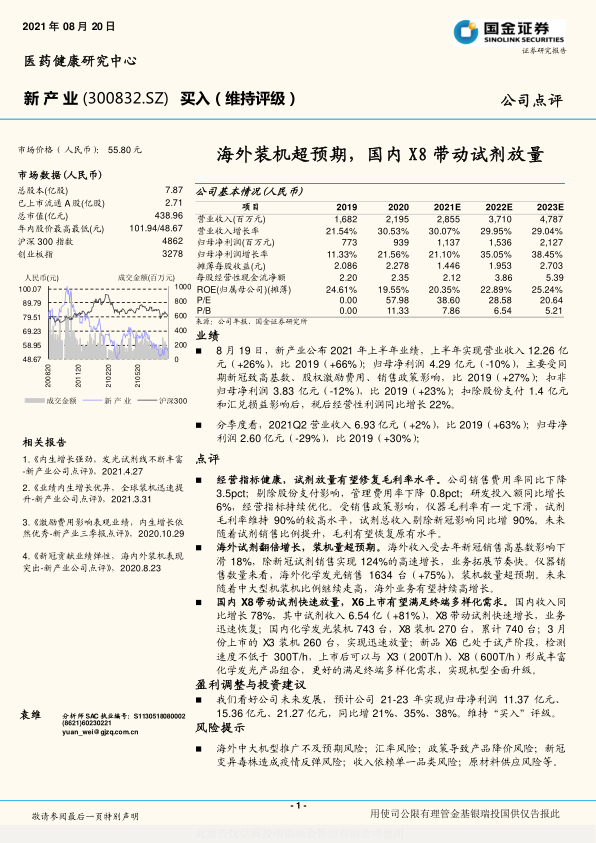

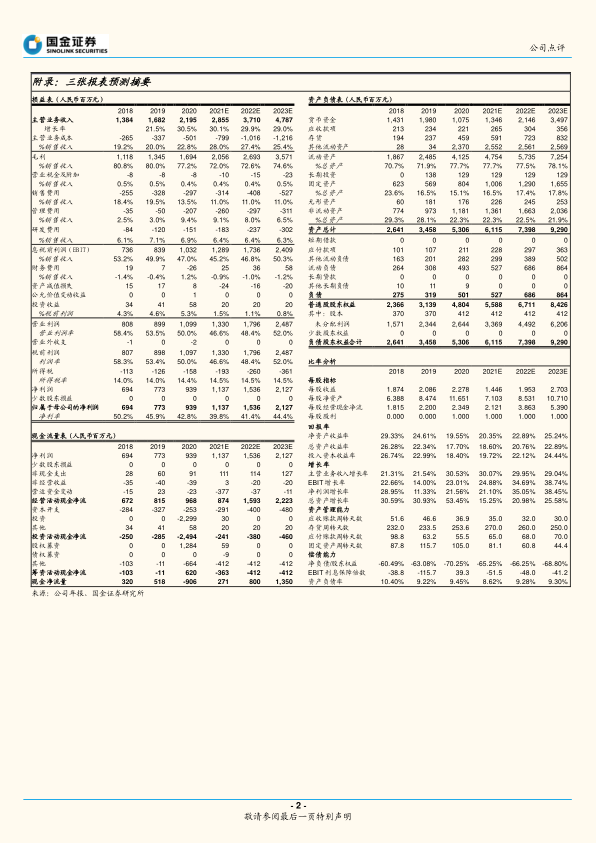

8 月 19 日, 新产业公布 2021 年上半年业绩, 上半年实现营业收入 12.26 亿元(+26%),比 2019(+66%);归母净利润 4.29 亿元(-10%),主要受同期新冠致高基数、 股权激励费用、销售政策影响,比 2019(+27%);扣非归母净利润 3.83 亿元(-12%),比 2019(+23%); 扣除股份支付 1.4 亿元和汇兑损益影响后,税后经营性利润同比增长 22%。

分季度看, 2021Q2 营业收入 6.93 亿元(+2%),比 2019(+63%);归母净利润 2.60 亿元(-29%),比 2019(+30%);

点评

经营指标健康, 试剂放量有望修复毛利率水平。 公司销售费用率同比下降3.5pct; 剔除股份支付影响,管理费用率下降 0.8pct; 研发投入额同比增长6%,经营指标持续优化。受销售政策影响,仪器毛利率有一定下滑,试剂毛利率维持 90%的较高水平, 试剂总收入剔除新冠影响同比增 90%。 未来随着试剂销售比例提升,毛利有望恢复原有水平。

海外试剂翻倍增长, 装机量超预期。 海外收入受去年新冠销售高基数影响下滑 18%, 除新冠试剂销售实现 124%的高速增长,业务拓展节奏快。 仪器销售数量来看, 海外化学发光销售 1634 台(+75%),装机数量超预期。 未来随着中大型机装机比例继续走高,海外业务有望持续高增长。

国内 X8带动试剂快速放量, X6上市有望满足终端多样化需求。 国内收入同比增长 78%,其中试剂收入 6.54 亿(+81%), X8 带动试剂快速增长,业务迅速恢复; 国内化学发光装机 743 台, X8 装机 270 台,累计 740 台; 3 月份上市的 X3 装机 260 台, 实现迅速放量; 新品 X6 已处于试产阶段,检测速度不低于 300T/h,上市后可以与 X3(200T/h)、 X8(600T/h)形成丰富化学发光产品组合,更好的满足终端多样化需求, 实现机型全面升级。

盈利调整与投资建议

我们看好公司未来发展, 预计公司 21-23 年实现归母净利润 11.37 亿元、15.36 亿元、 21.27 亿元,同比增 21%、 35%、 38%。维持“买入”评级。

风险提示

海外中大机型推广不及预期风险;汇率风险; 政策导致产品降价风险; 新冠变异毒株造成疫情反弹风险; 收入依赖单一品类风险; 原材料供应风险等

微信扫一扫-立即使用

微信扫一扫-立即使用