新产业(300832)

事件: 公司公布 2021 半年报,上半年实现营收 12.26 亿元,同比增长 26.35%;归母净利润 4.29 亿元,同比下降 9.90 %; 扣非归母净利润 3.83 亿元,同比下降12.28%。

剔除新冠业务影响,国内外常规业务保持高速增长。分季度看, 公司 Q2 实现营收和归母净利润 6.93 和 2.60 亿元,同比增速分别为 1.76%和-28.64%,环比增速分别为 30.23%和 54.91%。 分业务来看, 得益于疫情的控制和 X8 装机量提升,公司国内业务恢复情况良好,销售收入达到 6.54 亿元,同比增长 81.06%。海外业务由于上半年海外疫情恢复,新冠出口业务受到较大影响,公司上半年新冠业务收入达到 4376 万元,同比下滑 84.05%。剔除新冠业务后,公司海外收入为 2.12 亿元,同比增长 123.73%; 受益于海外疫情缓解和新冠导致的装机量增加,海外常规业务快速恢复。

受到激励费用和业务结构变化影响,公司盈利能力受短期干扰。 公司上半年毛利率为 70.64%,同比下降 8.68pct,主要因为 1)新销售策略导致设备毛利率下降明显,且销售占比降低; 2)高毛利的新冠试剂收入占比降低。 期间费用率方面, 公司上半年管理费用率增加 10.6pct 至 14.3%,主要因为计提股权激励费用所致;财务费用率提升提升 3.2pct 至 1.1%,主要因为海外业务汇兑损益;研发和管理费用率合计下降 4.8pct。 综合来看, 公司净利率受到毛利率降低和股权激励费用影响,同比下降 14.07pct 至 34.97%。剔除股权支付和汇兑损益影响后,公司税后经营性利润同比增长 22.26%。

海外铺设超预期,新机型 X3 受到认可,客户结构不断优化。铺设量方面, 截止 2020年中,公司国内外分别累计铺设全自动化学发光设备 8900 台和 9500 台,国内外分别新增设备 743 和 1634 台,海外装机量均略超预期,接近去年全年海外新装机量。国内方面, MAGLUMI X8 上半年国内装机 270 台,累计装机 740 台;上半年新机型 X3 装机 260 台。国外方面,上半年海外装机增速达 75.32%,延续去年Q2 以来的高增速。 客户结构方面, 由于 X8 出色的性能和公司新推出的销售政策,上半年公司新增三级医院客户 123 家,产品三甲医院覆盖率进一步提升至 48.99%;三甲医院医疗实力的象征,说明公司产品不断受到认可。

发光试剂覆盖最全,研发管道丰富。 公司拥有全国最全的 157 款发光试剂盒产品,其中国内获批 141 项,基本覆盖免疫检测主流临床范围,对于检测项目齐全的高端医疗机构来说,可以省去安装多台设备带来的空间紧缺问题。其他业务方面,公司拥有 4 款全自动生化仪器和 61 项试剂,与公司化学发光仪器配合组成全自动流水线,实现流水线设备自产化。此外,公司已有 3 款核酸检测产品,且在上半年新增全自动核酸提取纯化仪和核酸提取试剂盒两项产品, 将快速推向海外市场,为公司提供新业务收入。研发管线方面,公司目前研发管线中还有在研发光仪器 1 款,生化仪器 1 款,电解质分析仪 1 款;在研发光试剂项目 42 个(新产品 26 个,二代产品 16 个),凝血试剂新项目 7 个,其中已进入药监局审核阶段项目 22 个。研发管线丰富,保证长期发展。

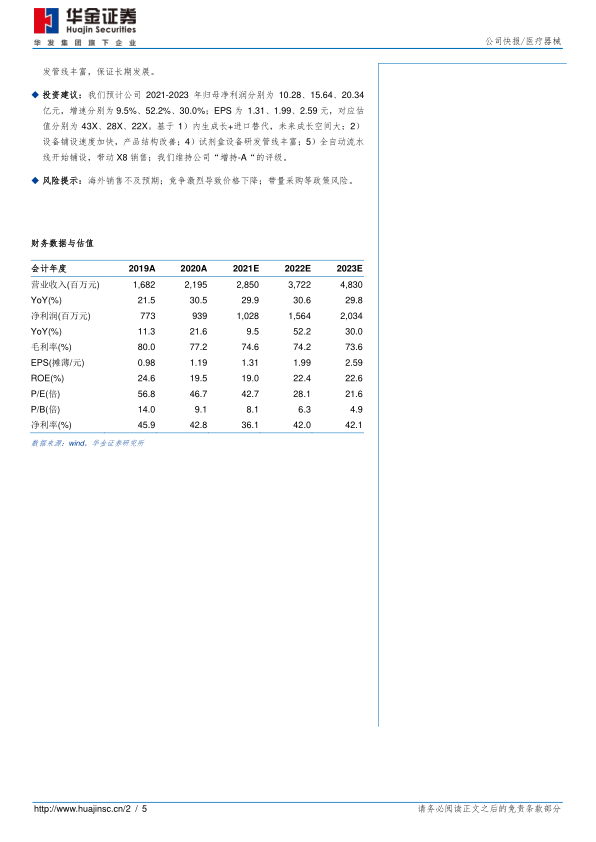

投资建议: 我们预计公司 2021-2023 年归母净利润分别为 10.28、 15.64、 20.34亿元,增速分别为 9.5%、 52.2%、 30.0%; EPS 为 1.31、 1.99、 2.59 元,对应估值分别为 43X、 28X、 22X。基于 1)内生成长+进口替代,未来成长空间大; 2)设备铺设速度加快,产品结构改善; 4) 试剂盒设备研发管线丰富; 5)全自动流水线开始铺设,带动 X8 销售; 我们维持公司“增持-A“的评级。

风险提示: 海外销售不及预期;竞争激烈导致价格下降;带量采购等政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用