中心思想

国内化学发光龙头,双轮驱动成长可期

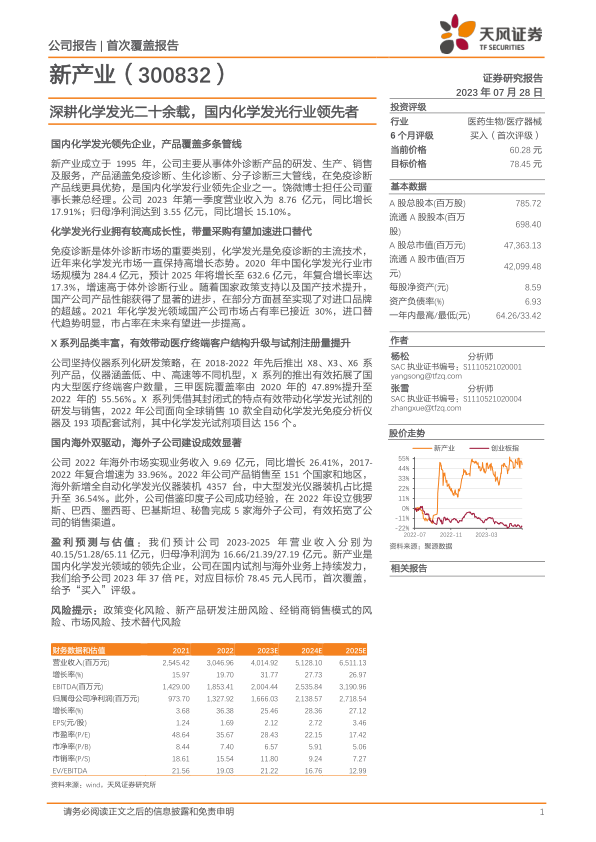

本报告的核心观点是:新产业生物作为国内化学发光免疫诊断领域的领先企业,凭借二十余年的技术深耕和产品迭代,已在仪器和试剂领域构筑起显著竞争优势。在化学发光行业高成长性、进口替代加速及带量采购政策利好下,公司通过X系列高端仪器拓展大型终端客户,并依托试剂自研自产与原料自给保持高毛利水平;同时海外市场通过子公司建设和中大型装机占比提升,实现高速增长。预计2023-2025年公司将维持营收与利润近30%的复合增速,首次覆盖给予“买入”评级,目标价78.45元。

业绩稳健增长,估值具有上行空间

报告从市场规模、竞争格局、政策驱动等多维度分析指出:中国化学发光市场2020-2025年复合增长率达17.3%,而国产化率仅约30%,替代空间巨大。新产业在国产化学发光企业中累积装机量、新增装机量和三级医院覆盖率均位居前列。基于公司2023年一季度营收同比增长17.91%、归母净利润同比增长15.10%的强劲表现,以及海外业务收入增速超过26%的弹性,报告给予2023年37倍PE,相对可比公司平均31倍PE有明显溢价,反映了其领先地位和成长确定性。

主要内容

1. 新产业:国内化学发光免疫诊断行业领先者

1.1 深耕化学发光免疫诊断二十余载,免疫、生化、分子三大管线齐布局

新产业成立于1995年,产品覆盖免疫、生化、分子三大诊断管线,其中免疫诊断(化学发光)为优势业务。公司构建了纳米磁性微球、试剂关键原料、全自动诊断仪器及诊断试剂四大技术平台,已发展成为全球免疫诊断市场的重要竞争者。

1.2 股权结构合理,核心管理团队经验丰富

饶微博士任董事长兼总经理,核心管理层平均服务公司约二十年,具有丰富的IVD行业经验。股权结构集中稳定,有利于长期战略执行。

1.3 产品需求持续增加,营业收入稳定增长

2022年公司实现营业收入30.47亿元,同比增长19.70%;归母净利润13.28亿元,同比增长36.38%。2023年一季度营收8.76亿元,同比增长17.91%,业绩稳步增长。试剂收入占比71.77%,仪器收入占比28.02%;国内收入20.77亿元,海外收入9.70亿元(同比增长26.60%),海外业务表现亮眼。

2. 国内化学发光市场规模进一步扩大,市场前景广阔

2.1 体外诊断市场增长迅速,化学发光形成技术替代

中国体外诊断市场2020-2025年复合增长率预计为15.38%。化学发光是免疫诊断主流技术,2020年中国化学发光市场规模为284.4亿元,预计2025年达632.6亿元,复合增长率17.3%,高于行业整体增速。

2.2 竞争格局:海外厂商占据市场份额高,国产品牌进步明显

2021年化学发光国产化率约30%,罗氏、雅培、贝克曼、西门子四家占据超70%份额。但国产品牌在仪器测速、样本位等性能上已实现超越,如新产业MAGLUMI X8测速600T/h,优于进口主流机型。

2.3 政策助力装机提升,国产品牌进口替代有望加速

国家集采政策(如安徽化学发光集采、肝功省际联盟集采)推动国产品牌进入大型医院。新产业在安徽集采中中标14个项目,有望借此提升装机量和试剂销售,加速进口替代。

3. 试剂、仪器共同发展,涵盖肿瘤标志物、甲状腺等众多领域

3.1 仪器研发持续发力,高端机型占比持续提升

公司仪器系列化研发,M系列(如MAGLUMI 4000 Plus、2000 Plus等)积累客户基础;X系列(X8、X3、X6)于2018-2022年陆续推出,其中X8测速600T/h为全球最快机型,搭载英特尔处理器,性能卓越。2022年国内新增全自动发光仪器装机1510台,大型机装机占比达63.38%(同比提升11.98个百分点),有效带动试剂销售增长。

3.2 公司运营模式成熟,医疗服务终端客户市场顺利拓展

公司采用“经销与直销相结合、经销为主”的销售模式,通过“仪器带动试剂,试剂促进仪器”的盈利模式实现增长。截至2022年底,国内服务医疗终端近8700家,其中三甲医院覆盖率55.66%(较2020年提升近8个百分点)。X系列仪器(X8、X3)新增装机量占国内外新增装机量比例超40%,有效提升大型终端覆盖。

3.3 试剂涵盖检测项目多样,技术突破保证试剂品质

化学发光试剂涵盖肿瘤标志物、甲状腺、传染病、心肌标志物等156个项目。肿瘤标志物和甲状腺是两大主线,2017-2019年销售收入占比分别约36%和16.9%。公司70%以上抗原、抗体实现自研自产,并自主研发磁分离ABEI直接化学发光系统,试剂毛利率维持在90%以上。2022年13个在研试剂进入药监局审核阶段,涵盖凝血、传染病等领域。

4. 积极调整销售模式,稳步拓展海外市场

4.1 海外收入增长良好,中大型发光仪器助力海外装机量提升

2022年海外市场收入9.69亿元,同比增长26.41%(其中Q4同比增长59.89%)。海外累计装机超15100台,2022年新增4357台,中大型发光仪器装机占比提升至36.54%(同比+17.23个百分点)。印度成为首个海外收入超1亿元的国家。

4.2 产品注册认证加速,海外市场拓展迅速

公司产品远销151个国家和地区。2022年成为国内首家在HBV、HCV、HIV三项传染病项目全部获得CE List A类认证的化学发光厂家。海外获IVDR CE认证数量领先国产同行。

4.3 海外销售模式改变,海外子公司建设持续推进

借鉴印度子公司成功经验,2022年在俄罗斯、巴西、墨西哥、巴基斯坦、秘鲁设立5家海外子公司,实施本地化经营,推动重点区域业务增长。

5. 体外诊断业务线不断丰富,流水线带来发展新动力

5.1 生化诊断渗透主流项目,产品线持续拓展

公司在售全自动生化分析仪Biossays C8、BC2200、BC1200,截至2022年末面向全球销售61项生化试剂,涵盖肝功能、血脂、肾功能等。在研产品Biossays E6 Plus(电解质分析仪)已进入转生产阶段。

5.2 分子诊断研发销售双线并行,构建数字PCR技术诊断平台

已有全自动核酸提取纯化仪Molecision MP-32/MP-96在售,部分核酸检测试剂获CE准入。推出Molecision® S6数字PCR系统,面向肿瘤早筛、伴随诊断等精准医疗领域。

5.3 进军凝血诊断业务,覆盖主流检测项目

截至2023年5月,已获7项凝血诊断试剂注册证(包括凝血四项、AT-III、D-二聚体、FDP),完善凝血平台项目菜单,提升产品竞争力。

5.4 流水线业务持续发力,有望构造第二增长曲线

公司提供三款流水线产品:全实验室智能化流水线SATLARS-TCA(与赛默飞合作)、TS(与日立合作)、高速生化免疫流水线CX8(完全自研),性能优异,已在国内多家大型医院使用,有望成为新增长点。

6. 盈利预测与估值

6.1 盈利预测及假设

预计2023-2025年营业收入分别为40.15/51.28/65.11亿元,归母净利润分别为16.66/21.39/27.19亿元。假设:X系列及中大型仪器提升国内装机;试剂随终端客户结构升级稳步增长;海外业务受益于新用户突破和子公司建设,实现较快增长;毛利率维持高位。

6.2 估值与投资评级

选取迈瑞医疗、开立医疗、迪瑞医疗、普门科技作为可比公司,2023年平均PE为31.13倍。给予新产业2023年37倍PE,对应目标价78.45元,首次覆盖给予“买入”评级。理由:国内化学发光领先地位、技术优势、国内试剂与海外业务持续发力。

7. 风险提示

主要风险包括:政策变化风险(集采降价)、新产品研发注册风险、经销商销售模式风险、市场竞争及海外市场不确定性、技术替代风险。

总结

本报告对化学发光行业龙头新产业生物进行了全面深度覆盖,核心结论如下:

- 行业层面:中国化学发光市场2020-2025年复合增长率17.3%,当前国产化率仅约30%,进口替代空间广阔,且集采政策有利于国产品牌加速进入大型医院。

- 公司层面:新产业深耕化学发光二十余年,构建了仪器(M系列+X系列)与试剂(156个发光项目,70%+原料自产)的完整闭环,X8等高端机型性能全球领先,三甲医院覆盖率55.66%,大型机装机占比持续提升。

- 增长驱动:国内方面,X系列带动客户结构升级和试剂放量;海外方面,依托子公司本地化经营和中大型装机提升,2022年海外收入同比增长26.41%;同时流水线、凝血、分子诊断等新业务线贡献增量。

- 财务预测:预计2023-2025年营收复合增速约28%,净利润复合增速约27%。给予2023年37倍PE,目标价78.45元,首次覆盖给予“买入”评级。

- 风险:需关注集采政策对出厂价的影响、新品研发注册进度、海外市场波动及经销商管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用