博瑞医药(688166)

投资要点

事件:7月10日,CDE官网公布,博瑞医药的双靶点GLP-1/GIP受体激动剂BGM0504片IND申请已获受理。

注射剂数据珠玉在前,口服同样具备BIC潜力。根据2025美国糖尿病协会年会上发布的数据,BGM0504注射液在非2型糖尿病的超重或肥胖受试者中,24周15mg剂量组经安慰剂调整后减重19.78%,数据惊艳,为现有GLP-1/GIP双靶点减重药物中疗效最佳的管线之一。公司BGM0504片为口服剂型,分子与BGM0504注射液相同,IND申请获受理后,我们预期其有望在年内进入临床1期。口服剂型相比注射液具备依从性优势,有望实现更高的渗透率。同时,口服双靶点多肽具有稀缺性,截至2025年7月全球暂无已上市口服双靶点多肽,在研管线仅恒瑞医药的HRS9531片等。我们认为由于BGM0504注射液已经显现优越疗效,相同分子的BGM0504片同样具备成为BIC的潜力。

Amylin潜力巨大且竞争格局良好,公司管线具备潜在联用可能性。BGM1812为一种长效胰淀素(amylin)类似物,目前处于临床前阶段。目前唯一上市的amylin药物为阿斯利康的普兰林肽,仅获批糖尿病适应症,减重处在2期临床。此外,诺和诺德cagrilintide与司美联用处在3期临床,REDEFINE1的结果数据显示68周减重22.7%。2025年以来多家大MNC布局amylin,艾伯维与Gubra达成3.5亿美元首付款,总金额22.25亿美金的BD,罗氏与Zealand Pharma达成16.5亿美元首付款,总金额53亿美元的BD,彰显amylin的潜力。截至2025年7月,公司BGM1812处在临床前阶段。根据医药魔方数据,Amylin在研管线同样稀缺,国内仅博瑞医药与九源基因处在临床前阶段。BGM1812能够联用公司现有的BGM0504,参考cagrisema,有望实现更佳的疗效和公司产品内部的协同。

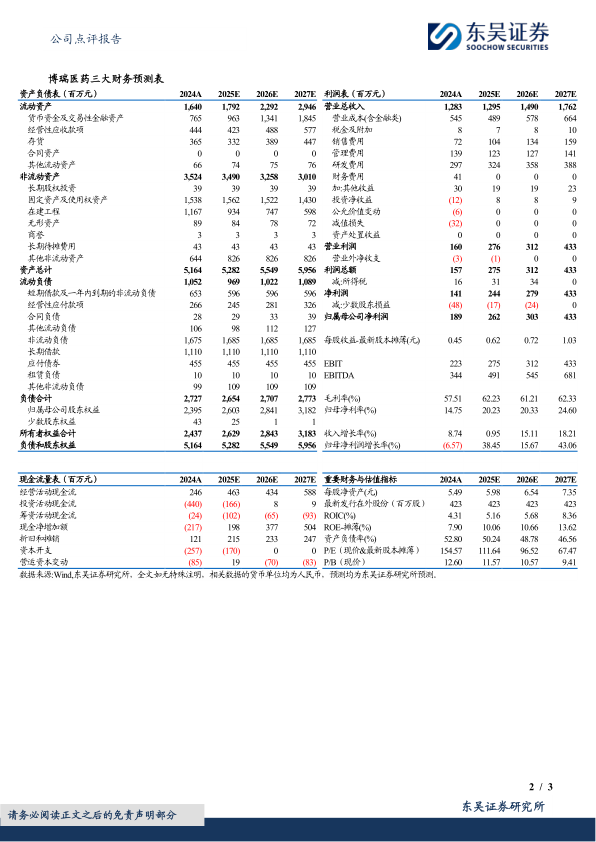

盈利预测与投资评级:我们维持原有预测,预计公司2025-2027年归母净利润为2.6/3.0/4.3亿元;对应当前市值P/E估值112/97/67X。考虑到公司管线逐步进入临床阶段,确定性增加,我们上调公司评级至“买入”评级。

风险提示:原料药下游需求不及预期;新药研发进展不及预期;资金链断裂风险。

微信扫一扫-立即使用

微信扫一扫-立即使用