百济神州(06160)

公司2Q25业绩好于预期,公司轻微上调2025年收入、毛利率及现金流指引。维持“买入”评级,上调美股、港股和A股目标价。

2Q25收入、盈利均超预期:2Q25总收入为13.15亿美元(+41.6%YoY,+17.7%QoQ),包括产品收入13.02亿美元(+41.4%YoY,+17.5%QoQ),好于我们预期和VA(Visible Alpha)一致预期,主要由于泽布替尼海外销售强于预期。GAAP经营利润(OP)为8,789万美元,经调整经营利润为2.75亿美元;GAAP净盈利为9,432万美元,经调整净利润为2.53亿美元,连续两个季度实现GAAP经营利润和净盈利,高于我们之前预期和VA一致预期的盈利数字,主要由于收入及毛利率强于预期。得益于收入增长、海外收入占比提升以及生产效率提高,产品毛利率进一步提升至87.4%(+2.4ppts YoY,+2.2ppts QoQ),叠加经营效率的持续提升,2Q25公司经营性现金流入继续上升至2.64亿美元(vs.1Q25:4,408万美元),自由现金流上升至2.2亿美元。

公司略微上调2025年全年收入及毛利率指引,公司预计关税影响不明显:2025年总收入指引从原先的49-53亿美元上调至50-53亿美元,GAAP毛利率指引从原来的80%+中位区间上调至80%+中高位区间,现金流指引从原来的正向经营性现金流上调至正向自由现金流,而GAAP经营费用及GAAP经营利润仍维持原指引不变(即,GAAP经营费用为41-44亿美元,GAAP经营利润为正)。管理层表示,该收入及毛利率指引已将目前美国关税政策对于2025年的影响考虑在内,由于美国工厂的存在及全球化的供应链(泽布替尼DP在美国生产、API可在瑞士西班牙生产;TEVIMBRA Hopewell工厂可从2026年起供应美国),公司认为关税加征不会对短期产生明显影响。

泽布替尼海外销售强于预期,其中美国销售是最大驱动力,受益于年初药价提升中单位数幅度以及美国医保Part D改革正向影响。泽布替尼2Q25销售额达到9.5亿美元(+49%YoY,+20.0%QoQ),持续同比环比增长,其中美国销售继续强劲增长,达到6.84亿美元(+42.7%YoY,+21.4%QoQ),系最大驱动力,管理层表示美国的强劲增长部分受益于年初药价提升约4%以及美国Part D改革带来的正向销售影响(公司属于小型生产商认证,厂家共负担比例较小,使得净价格受影响较小)。欧洲泽布替尼实现1.5亿美元销售(+84.9%YoY,+29.9%QoQ),主要得益于包括德国在内的主要国家市场份额提升。中国泽布替尼销售亦持续增长至8,330万美元(+31.0%YoY,+2.7%QoQ)。

2H25及2026年研发催化剂丰富:(1)Sonrotoclax(BCL2抑制剂):目前中国已递交R/R CLL和R/R MCL适应症的NDA申请(基于二期试验数据),预计有望于1H26获得中国NMPA加速批准上市。2H25有望公布全球R/R MCL二期数据读出,并提交对应的全球加速审批NDA申请(若数据支持),最快有望于2026年全球上市。(2)BGB-16673(BTK CDAC)预计将于2H25启动三期在R/R CLL适应症上和Pirtobrutinib头对头临床试验(CaDAnce-304),将于2026年读出二期R/R CLL数据(CaDanCe-101)及提交对应的全球加速审批NDA申请(若数据支持),最快有望于2027年全球上市。(3)泽尼达妥单抗(HER2双抗):2H25有望读出1L HER2+胃食管腺癌3期PFS数据。(4)泽布替尼:2H25预计将读出MANGROVETN MCL3期PFS中期分析数据及片剂有望在欧洲获批。(5)TEVIMBRA:2H25有望获得(新)辅助肺癌欧洲获批。(6)早期资产方面,BGB-43395(CDK4抑制剂)预计将于2026年启动HR+/HER2-BC2L及1L的两项三期试验,其余多款早期资产均预计于2H25公布POC数据,包括泛KRAS抑制剂、EGFR CDAC、CDK2抑制剂、B7H3ADC、CEA ADC、FGFR2bADC、IRAK4CDAC和PRMT5抑制剂。

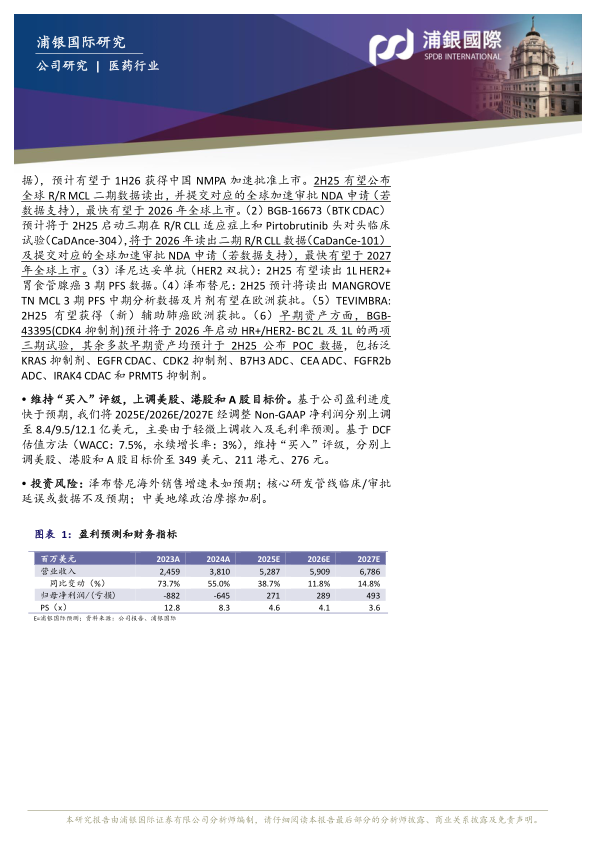

维持“买入”评级,上调美股、港股和A股目标价。基于公司盈利进度快于预期,我们将2025E/2026E/2027E经调整Non-GAAP净利润分别上调至8.4/9.5/12.1亿美元,主要由于轻微上调收入及毛利率预测。基于DCF估值方法(WACC:7.5%,永续增长率:3%),维持“买入”评级,分别上调美股、港股和A股目标价至349美元、211港元、276元。

投资风险:泽布替尼海外销售增速未如预期;核心研发管线临床/审批延误或数据不及预期;中美地缘政治摩擦加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用