百济神州(688235)

事件:2025年8月30日,百济神州发布2025年中期业绩报告,2025年上半年公司实现营业收入175.18亿元(+46.03%),其中产品收入173.60亿元(+45.78%);归母净利润4.50亿元,扣非归母净利润2.61亿元,同比扭亏;经营性现金流16.31亿元。2025Q2单季度公司实现营业收入94.70亿元(+42.69%);归母净利润5.44亿元;扣非归母净利润4.57亿元,同比扭亏;经营性现金流18.24亿元。

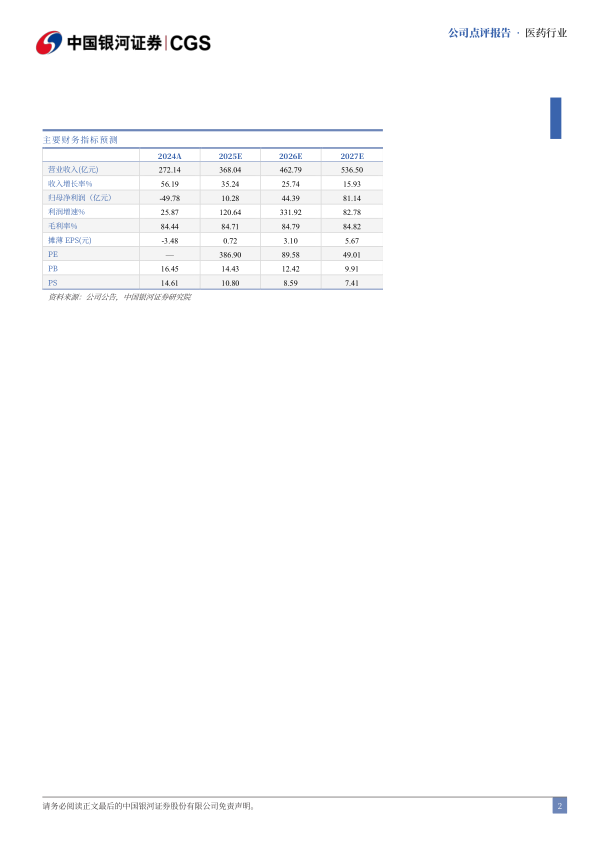

泽布替尼放量超预期,公司上调全年业绩指引。2025年上半年泽布替尼全球销售额125.27亿元(+56.2%),该产品在血液瘤领域需求增长强劲,同时净定价带来适度利好;其中美国销售额89.58亿元(+51.7%),在美国BTK抑制剂市场份额连续两季度位居第一,新患处方数量保持领先优势。欧洲销售额19.18亿元(+81.4%),在欧洲多个市场持续推广销售,其中德国、意大利、西班牙等主要市场份额持续提升。中国销售额11.92亿元(+36.5%),销售持续增长且市场领先地位稳固。替雷利珠单抗上半年销售26.43亿元(+20.6%),国内新获批适应症纳入医保后放量增长,药品进院数量进一步增加。得益于产品收入增长以及生产效率提升,公司上调全年营业收入指引为358亿元至381亿元,毛利率为80%至90%中高位区间,经营性现金流扣除购建固定资产等资本性支出后预计净额为正。

全球研发稳步推进,即将迎来多项里程碑催化。未来18个月内,公司预计在血液瘤和实体瘤管线迎来超过20项里程碑进展。血液瘤领域,公司布局BTK+BCL-2+BTK CDAC实现CLL治疗全线覆盖,其中BCL-2联合BTK一线治疗CLL的全球三期已完成全部患者入组,R/R MCL全球三期已完成首例入组;BCL-2单药治疗R/R CLL和R/R MCL的上市申请在中国获受理。BTKCDAC治疗R/R CLL全球三期已完成首例入组,定位后线最佳疗法。实体瘤领域,2025年下半年PRMT5与MAT2A联合治疗计划完成首例入组,IRAK4CDAC治疗AD二期临床计划完成首例入组,2026年CDK4即将启动HR+HER2-乳腺癌一线及二线治疗三期临床,公司多项实体瘤管线即将实现POC,早研储备迎来收获期。

投资建议:百济神州作为聚焦创新药研发生产和全球商业化的龙头企业,其核心产品具备同类最佳特质,血液瘤领导地位进一步巩固,多项自主研发管线即将迎来价值拐点。我们预计公司2025-2027年的营业收入分别为368.04/462.79/536.50亿元;归母净利润分别为10.28/44.39/81.14亿元,经过DCF估值模型测算,我们认为公司合理市值区间为3590.42-5765.77亿元。维持“推荐”评级。

风险提示:研发管线进展不及预期的风险;产品商业化不及预期的风险;市场竞争加剧的风险;政策变动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用