科源制药(301281)

投资要点:

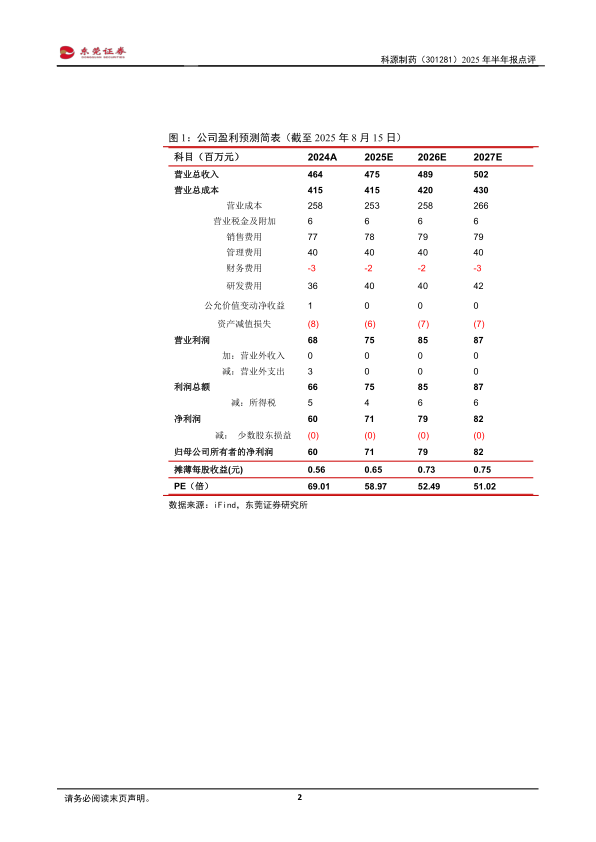

事件:公司发布2025年半年度报告。2025年半年度,公司实现营业收入2.28亿元,同比下滑3.91%;实现归属于上市公司股东的净利润0.43亿元,同比增长18.36%;实现扣非归母净利润0.36亿元,同比增长38.51%。

点评:

公司Q2营收增速环比改善,归母净利润保持稳定增长。分季度来看,公司2025年Q2实现营收1.17亿元,同比增长28.39%,环比增长4.91%,实现归母净利润0.20亿元,同比增长34.96%,环比下降15.10%,Q2营收增速环比改善,归母净利润保持稳定增长。公司秉持“长期主义、产品主义、利他主义”的价值观,聚焦慢病领域,拓展其他细分市场,多

元化布局,推进原料制剂一体化、辅料制剂一体化,不断增加研发实力、扩大企业核心竞争力。深入贯彻落实“四降四提升”的工作方针,开源节流,严格控制成本,提升精益管理水平。

公司加快推进研发创新。技术研发是公司业务发展的核心驱动力,公司将重视技术开发和创新工作,加大研发投入力度,确保公司技术研发实力持续提升,公司研发投入的方向紧密围绕公司核心产品及未来发展规划,经过多年的发展和技术积累,目前公司已形成完善的技术创新体系、核心技术积累和稳定的核心研发团队,公司与下游制剂客户保持深度合作关系。在国家带量采购政策下,相当部分中标企业关联公司原料药或已处于新增公司作为供应商的流程中,进一步巩固了公司在原料药细分领域内具有一定的领先优势。基于较强的原料药生产制造优势,公司不断增强新产品的开发力度,拓展产品研发与生产的范围并延伸产品生产价值链,目前已形成降糖类、麻醉类、心血管类以及精神类等多种类别药品并举的产品格局。公司以格列齐特、盐酸二甲双胍、盐酸罗哌卡因、单硝酸异山梨酯等成熟期原料药为主导产品,实现了较为稳定的收入和利润。同时,公司也不断拓展产品研发与生产的范围,通过收购同一控制下的力诺制药,积极发展“原料药+制剂”一体化发展战略,为未来业绩的增长增添了新的动力和亮点

给予公司“增持”评级。预计公司2025-2026年EPS分别为0.65元和0.73元,公司产品覆盖降糖类、麻醉类、心血管类及精神类等重点疾病领域,打造了丰富的产品管线。给予对公司“增持”评级。

风险提示。产品研发进度不及预期风险和产品销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用