新诺威(300765)

投资要点

事件:公司2025H1实现总营收10.50亿元(同比+7.99%,下同),其中功能食品及原料收入9.33亿元(-0.69%),生物制药收入0.94亿元;研发投入4.55亿元(+80.81%),销售费用1.25亿元(+70.96%);实现归母净利润-0.03亿元(-102%)。

H1收入小幅增长,利润大幅下滑,主要原因:收入小幅增长主要是由于咖啡因业务收入企稳,同时生物药销售带来了收入增量。利润下滑主要由于期间费用率显著上升,其中研发费用率由于公司持续加大创新投入增幅较大,销售费用率受生物药市场拓展影响有所攀升。

EGFR ADC于AACR大会首次读出数据,潜在“重磅炸弹”药物:截至24年底共入组232例患者(其中137例NSCLC),中位治疗线数为3,≥3级TRAEs的发生率为47%,最常见的≥3级TRAEs为白细胞减少(20.7%)、贫血(7.3%)、恶心(0.9%),整体安全性良好。分疾病看,在EGFR TKI耐药或EGFR野生型非鳞非小(EGFR wt nsq-NSCLC)患者潜力大:10例2L EGFRmt NSCLC患者中,ORR=90%;在41例3L+EGFRmt NSCLC患者中,ORR为41.5%。在免疫治疗和化疗均失败的6例EGFR wt nsq-NSCLC患者≥4.8mg剂量组中,ORR=50%。

公司持续加码研发,全面布局ADC、mRNA和单抗药物:上半年国内新增3款ADC进入临床阶段,3款ADC获得FDA临床批件,同时多款ADC临床推进迅速,其中SYS60104月在国内完成2L+EGFRmt NSCLC3期临床首例患者入组,我们预计最快27年上市。海外临床加速入组中,目前已累计超百例患者,下半年有望启动首个海外注册临床,潜在BD大单品;SYSA1501(HER2-MMAE)4月在中国完成2L+HER2+BC3期临床末例患者入组;mRNA疫苗平台亦在顺利推进中,包括RSV、VZV、HPV等疫苗均处于I期临床;PD1单抗6月完成国内SCLC放化疗后巩固治疗2/3期临床首例患者入组;奥马珠单抗治疗中重度过敏性哮喘2月获批;帕妥珠类似物6月完成3期临床并取得顶线结果,我们预计下半年报产。

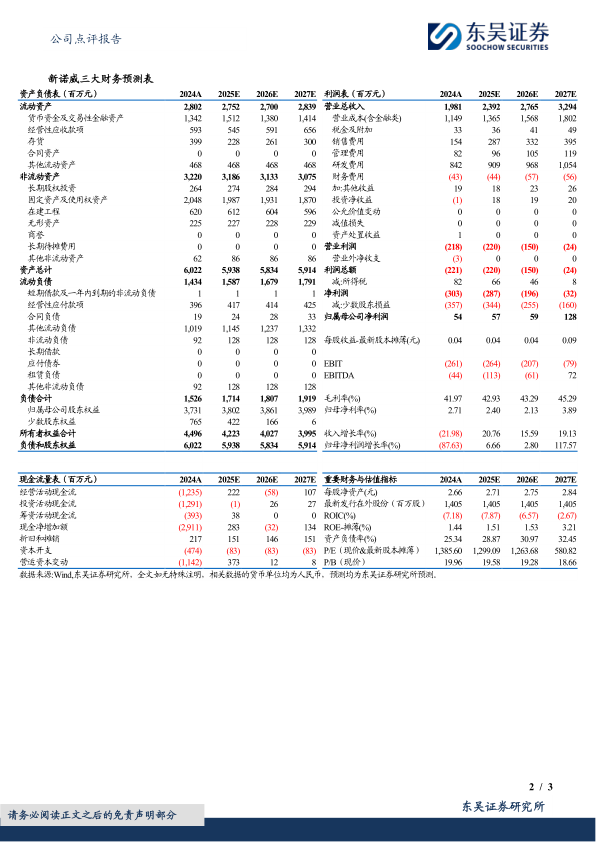

盈利预测与投资评级:公司生物药研发顺利推进,功能性食品和原料药业务逐步企稳,我们维持公司2025-2026年收入预测分别为23.92亿/27.65亿,预测2027年营收为32.94亿元,维持“买入”评级。

风险提示:研发进度不及预期,临床结果具备不确定性,市场竞争恶化等

微信扫一扫-立即使用

微信扫一扫-立即使用