中心思想

IL-11单抗全球领跑,抗衰老与病理性瘢痕双轮驱动

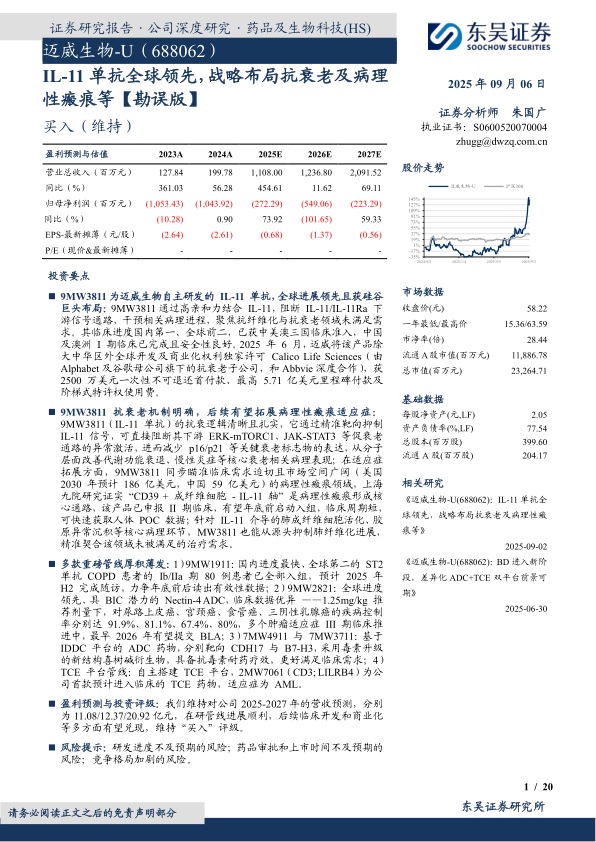

迈威生物的核心产品9MW3811(IL-11单抗)临床进度国内第一、全球前二,已获中美澳临床准入并显示良好安全性,并于2025年6月将全球权利独家许可给Calico(谷歌旗下抗衰子公司),获得最高5.71亿美元里程碑付款。该产品抗衰老机制明确(阻断ERK-mTORC1等通路),同时瞄准病理性瘢痕这一巨大市场(美国2030年预计186亿美元),已申报II期临床,有望年底启动入组。公司多款重磅管线厚积薄发,包括Nectin-4 ADC(9MW2821,POC数据优异,多个III期推进)、ST2单抗(9MW1911,COPD)、新型ADC(7MW4911/7MW3711)及TCE平台(2MW7061),维持“买入”评级。

差异化管线构筑长期价值,BD合作验证技术实力

Calico合作(谷歌背景+与AbbVie深度合作)不仅验证了IL-11靶点的商业价值,更凸显迈威生物在抗衰老和纤维化领域的全球领先地位。公司采用“自主创新+外部授权”模式,多款药物具备Best-in-Class或First-in-Class潜力,研发管线进度明确(9MW2821最早2026年可提交BLA),后续临床数据读出和商业化落地有望持续催化股价。

主要内容

1. 9MW3811:直击纤维化与抗衰老相关的临床为满足刚需

1.1 IL-11机制清晰,成药逻辑闭环

IL-11作为IL-6家族成员,具有促炎、促纤维化特性,可激活ERK-mTORC1、JAK-STAT3通路,促进成纤维细胞活化及胶原沉积,同时与细胞衰老标志物p16/p21紧密相关。9MW3811通过高亲和力结合IL-11阻断下游信号,实现从病理机制到药物治疗的完整闭环。

1.2 IL-11单抗抗衰老机制明确,临床攻坚破局即立壁垒

动物试验显示IL-11单抗显著延长小鼠寿命(雄性+22.5%,雌性+25%),并改善代谢功能、肌肉力量、组织纤维化及衰老信号抑制。全球仅3家进入临床,迈威进度全球第二(BI领先一步),公司已完成I期临床(安全性良好),预计2025年年内启动II期。Calico合作(首付2500万美元+里程碑5.71亿美元)为产品商业化提供强力背书。

1.3 9MW3811治疗病理性瘢痕,全球首款,市场空间大

上海九院研究证实“CD39+成纤维细胞-IL-11轴”是病理性瘢痕核心通路(IL-11表达提升5-8倍)。病理性瘢痕治疗市场2020-2030年CAGR约8.6%(美国)和10.8%(中国),2030年分别达186亿和59亿美元。9MW3811已申报II期临床(2025年8月NMPA受理),有望年底前启动入组,临床周期短,可快速获取人体POC数据,为全球首款IL-11靶向瘢痕治疗药物。

2. 多款重磅管线厚积薄发

2.1 9MW1911(ST2),自免领域/COPD创新疗法,展现初步有效性结果

COPD市场规模2032年预计600亿美元(中国超300亿元),现有吸入制剂约50%患者不满意。9MW1911为国内首个进入临床的抗ST2单抗,通过阻断IL-33/ST2通路抑制炎症,国内进度最快、全球第二(Ib/IIa期COPD患者80例已全部入组,预计2025H2完成随访),同时可溶性ST2可作为心衰、肾病等疾病的标志物,拓展适应症潜力大。

2.2 9MW2821:进度全球领先、具备泛适应症应用潜力的Nectin-4 ADC

采用IDDC定点偶联技术,国内同靶点首个进入临床,全球首个在宫颈癌、食管癌、乳腺癌披露临床有效性数据的品种。1.25mg/kg RP2D下,尿路上皮癌DCR 91.9%、宫颈癌81.1%、食管癌67.4%、三阴性乳腺癌80%(优于Padcev®)。尿路上皮癌单药/联合PD-1均进入III期,宫颈癌全球首个III期,最早2026年提交BLA,已获FDA多项快速通道和孤儿药认定。

2.3 7MW4911与7MW3711:基于升级后ADC平台开发

基于IDDC平台搭载新型拓扑异构酶I抑制剂(新结构喜树碱衍生物),克服多药耐药。7MW4911(CDH17)在结直肠癌、胃癌等PDX/CDX模型中显示深度抑瘤效应,对RAS/BRAF突变有效,IND获FDA批准。7MW3711(B7-H3)ASCO 2025数据显示:小细胞肺癌ORR 62.5%、DCR 100%;卵巢癌ORR 60.0%;前列腺癌ORR 50.0%。

2.4 一体化TCE创新平台,差异化管线BD可期

自主TCE平台支持双特异性/三特异性抗体开发,差异化设计降低CRS风险。2MW7061(CD3;LILRB4)为首款进入临床的TCE药物,靶向AML,非人灵长类显示良好安全性(细胞因子仅轻微短暂升高),有望为LILRB4阳性AML患者提供新治疗选择。

3. 盈利预测与投资评级

维持2025-2027年营收预测11.08/12.37/20.92亿元,PS分别为21/19/11倍(可比公司均值56/36/25倍)。核心管线9MW2821预计2027年国内上市,2034年销售峰值31.6亿元;9MW3811/9MW1911预计2029年上市,前三年快速放量后维持20%稳定增长;阿达木/地舒类似物/8MW0511预计2033年前后达峰值2.7/11.5/15.2亿元。维持“买入”评级。

4. 风险提示

研发进度不及预期(临床试验结果未达终点或资金不足);药品审批和上市时间不及预期(监管机构要求补充资料或试验);竞争格局加剧(ADC、双抗等热门赛道竞争激烈,其他药企可能抢占市场)。

总结

核心资产价值凸显,全球合作打开成长天花板

本报告深度剖析迈威生物的投资逻辑,核心亮点为IL-11单抗(9MW3811)的全球领先地位,其在抗衰老和病理性瘢痕两大蓝海领域具备First-in-Class潜力,且通过Calico授权获得顶级资本背书(谷歌+AbbVie),里程碑付款最高达5.71亿美元。同时,Nectin-4 ADC(9MW2821) 临床数据优异且进度全球领先,多个适应症进入III期,有望2026年提交BLA;ST2单抗(9MW1911)、IDDC平台新ADC及TCE平台等管线形成强大梯队,构建了差异化竞争优势。

研发推进与商业化落地并行,投资安全边际较高

公司2025年上半年完成3项对外合作,现金回流约7.6亿元,短期内资金压力可控。预计2025-2027年营收高速增长(454%/12%/69%),PS估值远低于可比公司均值,安全边际充足。后续催化剂明确:9MW3811病理性瘢痕II期入组(2025年底)、9MW2821 BLA申报(2026年)、9MW1911 COPD有效性数据读出(2025H2)等。维持“买入”评级,建议关注其从Biotech向BioPharma转型过程中的非线性成长机会。

微信扫一扫-立即使用

微信扫一扫-立即使用