通策医疗(600763)

投资要点

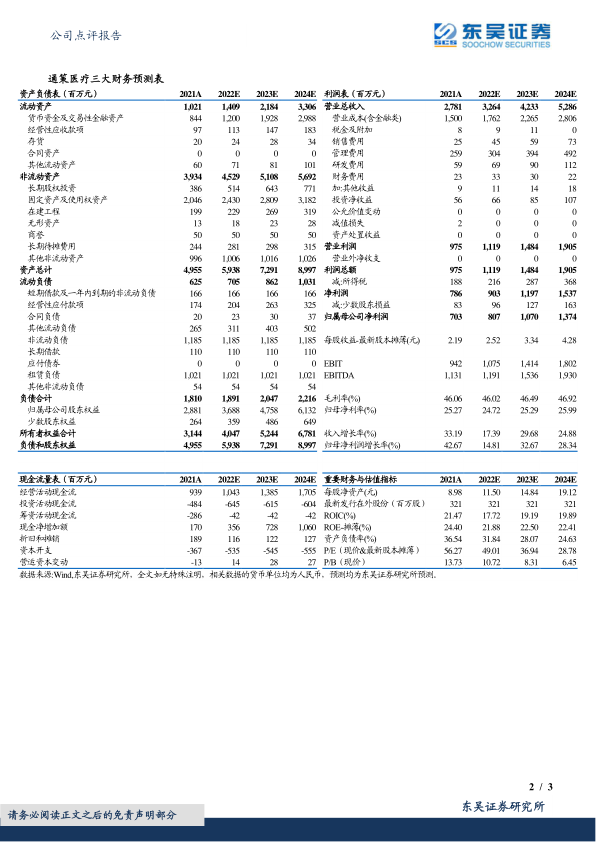

事件:2021年,公司实现营业收入27.81亿元(+33.19%,实现归母净利润7.03亿元(+42.67%)。2022年Q1,实现营业收入6.55亿元(+3.74%),实现归母净利润1.66亿元(+1.25%)。业绩低于我们预期,主要受到疫情影响较大。

分院和省外收入占比提高,利润率水平继续提升。分业务来看,2021年,公司医疗服务收入26.32亿元(+31.06%),收入占比94.67%;其中,种植、正畸、儿科、修复、大综合的的收入占比分别为17%、21%、20%、16%、26%,同比分别增长38%、30%、32%、25%、31%,全年来看,高毛利的种植、正畸依然保持较快增长。2021年,公司在浙江省内的营业收入为23.74亿元(+31%),收入占比90%,其中区域总院(杭口)收入为7.32亿元(+21%),收入占比31%,同比下降2pct;区域分院收入为16.42亿元(+36%),收入占比69%,同比提升2pct;区域分院收入占比提升,业绩贡献提高。2021年公司整体销售毛利率、销售净利率分别为46.06%(+0.89pct)、28.27%(+2.17pct),2022Q1公司销售毛利率、销售净利率分别为46.75%、29.07%,公司利润率水平持续提升。

蒲公英分院开业稳步推进,未来将显著贡献公司业绩增长。截至2021年底,公司在浙江省内口腔医疗机构43家,还有8家分院分别处于筹备、建设、验收阶段,另有10家分院完成立项,即将开始建设。公司根据蒲公英团队、三人组建设进度做出相应的调整,控制开业进度,保证分院开业的扩张成功且高效。省外武汉、西安、成都三个中心城市建设区域总院,武汉存济口腔医院2021年门诊同比增长82%,营收同比增长63%,实现盈亏平衡,其首家蒲公英分院也将于2022年开业。西安存济医学中心由口腔、眼科、妇产联合组成,2020年10月试营业,优于武汉存济同期水平,发展符合预期。中期而言,紫金港医院作为公司重点布局的头面部医学中心,兼具疾病预防、保健、科研、教学等多重功能,进一步提升公司接诊能力,保障公司中期增长动力。长期而言,公司“区域中心医院+特色医院”的优势有望持续,蒲公英分院经过成长周期进入投资回报周期,将推动公司业绩再次进入高速增长阶段。

盈利预测与投资评级:考虑疫情因素、蒲公英分院开设投资对于公司短中期利润端影响,我们将公司2022-2023年归母净利润由9.75/12.95亿元调整为8.07/10.70亿元,预计2024年为13.74亿元,对应当前市值2022-2024年PE估值分别为49/37/29倍。长期看,随着疫情平复,未来蒲公英分院逐步成熟将推动公司业绩加速增长。维持“买入评级”。

风险提示:医院扩张或整合不及预期的风险;医院盈利提升不及预期的风险;疫情反复加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用