爱尔眼科(300015)

核心观点

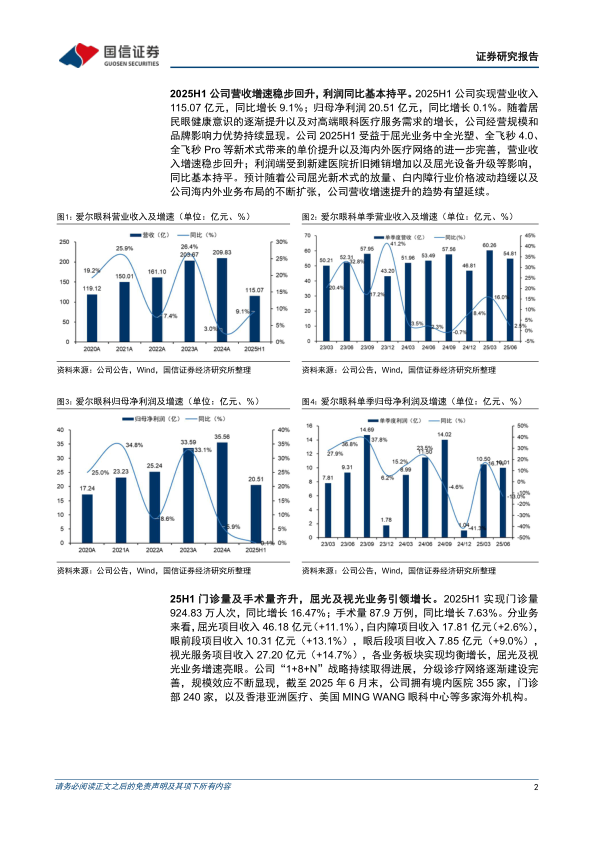

2025H1公司营收增速稳步回升,利润同比基本持平。2025H1公司实现营业收入115.07亿元,同比增长9.1%;归母净利润20.51亿元,同比增长0.1%。随着居民眼健康意识的逐渐提升以及对高端眼科医疗服务需求的增长,公司经营规模和品牌影响力优势持续显现。公司2025H1受益于屈光业务中全光塑、全飞秒4.0、全飞秒Pro等新术式带来的单价提升以及海内外医疗网络的进一步完善,营业收入增速稳步回升;利润端受到新建医院折旧摊销增加以及屈光设备升级等影响,同比基本持平。预计随着公司屈光新术式的放量、白内障行业价格波动趋缓以及公司海内外业务布局的不断扩张,公司营收增速提升的趋势有望延续。

25H1门诊量及手术量齐升,屈光及视光业务引领增长。2025H1实现门诊量924.83万人次,同比增长16.47%;手术量87.9万例,同比增长7.63%。分业务来看,屈光项目收入46.18亿元(+11.1%),白内障项目收入17.81亿元(+2.6%),眼前段项目收入10.31亿元(+13.1%),眼后段项目收入7.85亿元(+9.0%),视光服务项目收入27.20亿元(+14.7%)。公司“1+8+N”战略持续取得进展,分级诊疗网络逐渐建设完善,规模效应不断显现,截至2025年6月末,公司拥有境内医院355家,门诊部240家,以及香港亚洲医疗、美国MINGWANG眼科中心等多家海外机构。

费用率控制良好,利润率水平同比略有下降。2025H1公司销售费用率9.1%(-1.5pp);管理费用率13.6%(+0.0pp);财务费用率0.4%(-0.6pp);研发费用率1.4%(-0.1pp)。公司持续采取优化措施提高效率,费用控制水平较强。2025H1公司毛利率48.6%(-0.9pp),归母净利率19.3%(-1.7pp),利润率略有下降主要因部分新并购医院毛利率仍在提升区间、新建医院摊销以及屈光设备升级导致折旧提升。

投资建议:考虑公司白内障板块业务收入增速受到集采等因素影响,我们略下调公司营业收入预测;同时由于屈光新设备折旧及新医院的费用摊销,略下调全年归母净利润预测。预计2025-2027年营业收入237.34/268.16/302.22亿元(原为241.70/277.66/317.71亿元),同比增速13.1%/13.0%/12.7%;预计2025-2027年归母净利润40.59/48.30/56.57亿元(2025-2026原为41.35/48.77/57.59亿元),同比增速14.1%/19.0%/17.1%。维持“优于大市”评级。

风险提示:消费复苏不达预期、医疗事故风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用