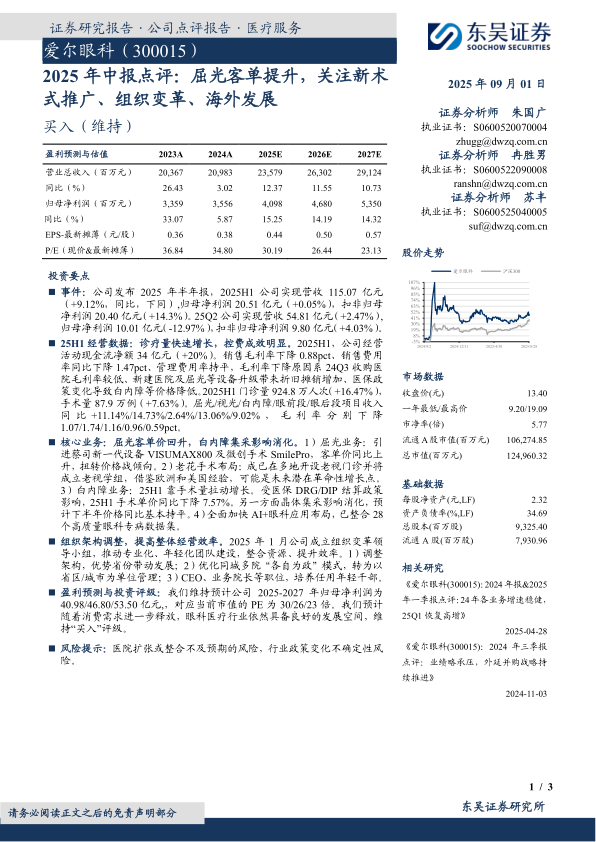

爱尔眼科(300015)

投资要点

事件:公司发布2025年半年报,2025H1公司实现营收115.07亿元(+9.12%,同比,下同),归母净利润20.51亿元(+0.05%),扣非归母净利润20.40亿元(+14.3%)。25Q2公司实现营收54.81亿元(+2.47%),归母净利润10.01亿元(-12.97%),扣非归母净利润9.80亿元(+4.03%)。

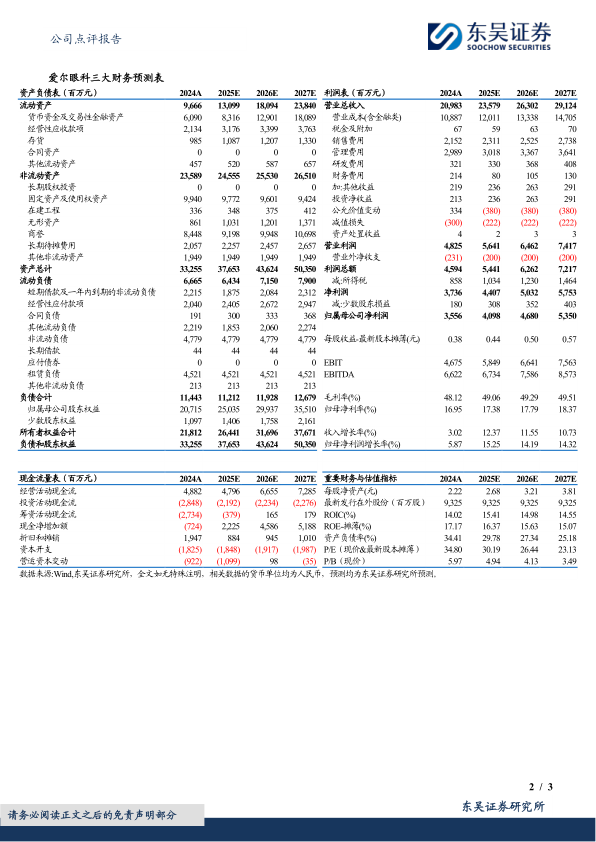

25H1经营数据:诊疗量快速增长,控费成效明显。2025H1,公司经营活动现金流净额34亿元(+20%)。销售毛利率下降0.88pct、销售费用率同比下降1.47pct、管理费用率持平,毛利率下降原因系24Q3收购医院毛利率较低、新建医院及屈光等设备升级带来折旧摊销增加、医保政策变化导致白内障等价格降低。2025H1门诊量924.8万人次(+16.47%),手术量87.9万例(+7.63%)。屈光/视光/白内障/眼前段/眼后段项目收入同比+11.14%/14.73%/2.64%/13.06%/9.02%,毛利率分别下降1.07/1.74/1.16/0.96/0.59pct。

核心业务:屈光客单价回升,白内障集采影响消化。1)屈光业务:引进蔡司新一代设备VISUMAX800及微创手术SmilePro,客单价同比上升,扭转价格战倾向。2)老花手术布局:成已在多地开设老视门诊并将成立老视学组,借鉴欧洲和美国经验,可能是未来潜在革命性增长点。3)白内障业务:25H1靠手术量拉动增长。受医保DRG/DIP结算政策影响,25H1手术单价同比下降7.57%。另一方面晶体集采影响消化,预计下半年价格同比基本持平。4)全面加快AI+眼科应用布局,已整合28个高质量眼科专病数据集。

组织架构调整,提高整体经营效率。2025年1月公司成立组织变革领导小组,推动专业化、年轻化团队建设,整合资源、提升效率。1)调整架构,优势省份带动发展;2)优化同城多院“各自为政”模式,转为以省区/城市为单位管理;3)CEO、业务院长等职位,培养任用年轻干部。

盈利预测与投资评级:我们维持预计公司2025-2027年归母净利润为40.98/46.80/53.50亿元,,对应当前市值的PE为30/26/23倍。我们预计随着消费需求进一步释放,眼科医疗行业依然具备良好的发展空间,维持“买入”评级。

风险提示:医院扩张或整合不及预期的风险,行业政策变化不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用