智飞生物(300122)

事件:近日,公司发布 2022 半年报,2022H1 公司实现营收 183.54 亿元,同比增长 39.34%,归母净利润 37.29 亿元,同比下滑 32.08%,扣非归母净利润 37.09 亿元,同比下滑 32.6%,经营活动现金流净额-13.8 亿元,同比下滑 121.14%。

点评:

2022 上半年业绩符合预期。2022Q2 公司实现收入 95.13 亿元,同比增长 2.9%,归母净利润 18.06 亿元,同比下滑 60.32%,扣非归母净利润 18.13 亿元,同比下滑 60.24%,公司一代重组新冠疫苗的销量较去年同期有明显下降,同时,公司升级换代新冠疫苗的科研攻关加速推进,公司非新冠的常规产品业务增长依然强劲。2022 上半年应收账款179.17 亿元,占总资产比例同比变动 8.84pct,主要是常规疫苗品种销售大幅增长导致。

代理产品大幅增长,自主产品稳健增长。2022 上半年,公司自主产品实现收入 16.67 亿元,同比下滑 72.4%, 主要去年同期新冠疫苗开始大幅销售,今年新冠疫苗销售大幅减少,扣除新冠疫苗的自主产品营业收入为 9.20 亿元,同比增长 25.95%, 毛利率 85.22%,同比变动-1.66pct,代理产品实现收入 166.84 亿元,同比增长 134.44%,毛利率为 28.28%,同比变动-5.71pct。

HPV 疫苗批签发大幅增长,盈利能力强劲。 2022 上半年, 4 价 HPV 疫苗实现批签发 488 万支,同比增长 60.1%,9 价 HPV 疫苗实现批签发930 万支,同比增长 379.34%,五价轮状病毒疫苗实现批签发 486 万支,同比增长 28.91% ,23 价肺炎多糖疫苗 102 万支,同比增长108.29%, ACYW135 多糖疫苗实现批签发 176 万支,同比下滑 56.11%,AC 结合疫苗批签发 290 万支,同比下滑 8.01%。2022 上半年,公司毛利率为 33.45%,净利率为 20.32%,同比变动-24.85pct、 -21.37pct,主要是去年新冠疫苗销售扰动,净利率与往年基本持平,销售费用率、管理费用率、财务费用率分别为 5.18%、3.05%、0.04%,同比变动-0.73pct、0.83pct、-0.26pct。

研发投入持续加大,研发管线进入收获期。 截止 6 月底,公司共有 647名研发人员, 2022 上半年研发投入达到 5.18 亿元,占公司自主产品销售收入的 31.08%。公司在目前附条件上市的重组新型冠状病毒蛋白疫苗(CHO 细胞)开发平台上,开发二代苗 ZF2202 (Omicron-Delta 嵌合疫苗),通过前期研究证明二代苗具有良好的安全性以及有效性,针对目前主流的 Omicron BA.4/5 变异株,二代苗具有更高的中和抗体滴度。23 价肺炎球菌多糖疫苗申请生产注册获得受理,冻干人用狂犬病疫苗(MRC-5 细胞)、四价流感病毒裂解疫苗获得了Ⅲ期临床试验总结报告, 15 价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(Vero 细胞) 、福氏宋内氏痢疾双价结合疫苗、ACYW135 群流脑结合疫苗等处于 III 期临床试验阶段。其他 3 款产品处于 II 期临床,4 款处于 I 期临床,十多项处于临床前研究阶段。 截止目前,公司销售人员的配置数量已达 3190人,较去年同期增长 25.49%。疫苗国际化方面, 2022 年 5 月,公司的新冠疫苗在乌兹别克斯坦、印度尼西亚、巴基斯坦、厄瓜多尔 4 个国家的 31 个临床中心和 1 个国内临床中心开展的国际多中心Ⅲ期临床试验结果在国际顶级医学学术期刊《新英格兰医学杂志》上正式发表,有助于公司新冠疫苗拓展海外市场。

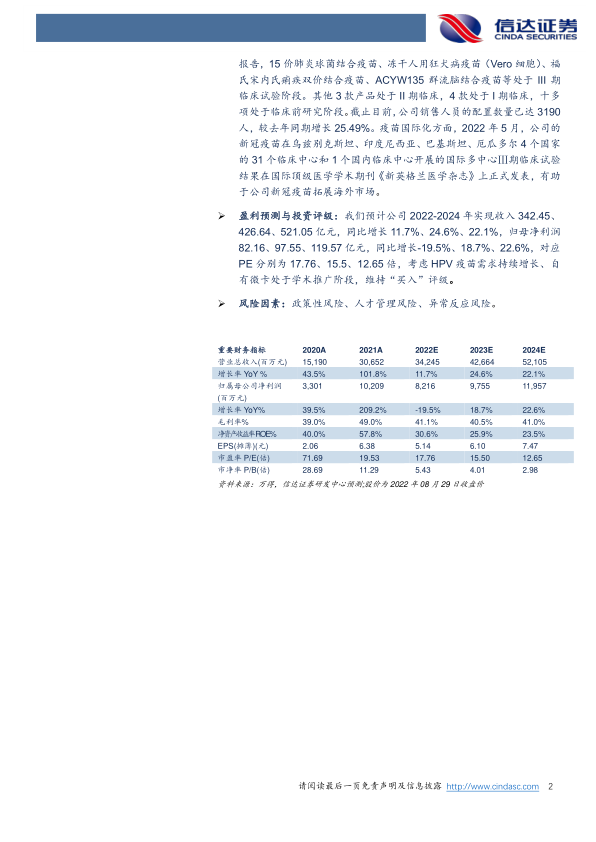

盈利预测与投资评级:我们预计公司 2022-2024 年实现收入 342.45、426.64、521.05 亿元,同比增长 1 1.7%、24.6%、22.1%,归母净利润82.16、97.55、1 19.57 亿元,同比增长-19.5%、18.7%、22.6%,对应PE 分别为 17.76、15.5、12.65 倍,考虑 HPV 疫苗需求持续增长、自有微卡处于学术推广阶段,维持“买入”评级。

风险因素:政策性风险、人才管理风险、异常反应风险。

微信扫一扫-立即使用

微信扫一扫-立即使用