阳光诺和(688621)

事件:2025年8月28日,公司发布《2025年半年度报告》。2025H1公司实现营业收入5.90亿元,同比增长4.87%;实现归母净利润1.30亿元,同比下降12.61%;实现扣非净利润1.20亿元,同比下降16.29%。单季度来看,2025Q2公司实现营业收入3.59亿元,同比增长15.73%;实现归母净利润1.00亿元,同比增长32.23%;实现扣非净利润0.99亿元,同比增长30.28%。

点评:

公司整体经营稳健,CRO业务结构发生重要变化。

从收入端来看:2025年上半年公司整体收入保持稳定,CRO业务结构发生重要变化。公司坚持“临床前+临床”一体化商业模式,业务板块分为药学研究服务、临床试验和生物分析服务、知识产权授权、权益分成等。2025H1药学研究服务实现营业收入2.03亿元,同比下滑40.80%,我们推测主要是由于仿制药CRO需求受到集采影响而产生波动;2025H1临床试验和生物分析服务实现营业收入2.79亿元,同比增长29.05%,已经超越药学研究服务成为公司第一大收入来源;2025H1公司新增知识产权授权收入1.00亿元,我们推测主要来自于公司与上海乐旷惠霖医药签署的STC007合作首付款;2025H1公司权益分成实现营业收入734万元,同比增长119.73%,我们推测主要得益于权益合作项目的销售放量。

从利润端来看:2025年上半年公司利润端阶段性承压。从毛利率来看,2025H1公司整体毛利率51.63%,同比略有下降,我们推测主要和收入结构变化有关;从期间费用来看,2025H1公司销售费用率3.00%,管理费用率8.66%,财务费用率1.05%,研发费用率12.92%,整体来看,各项期间费用同比2024H1同期变动不大。

总结:2025H1公司整体经营稳健,CRO业务结构发生重要变化,临床业务成为第一大收入来源,公司正在向创新药CRO转型升级,随着国内生物医药行业投融资的改善,公司业绩有望边际改善。

战略转型关键时期,创新药研发管线储备丰富。

公司正处于战略转型的关键时期,通过“自主创新+技术转化”双轮驱动搭建研发平台,截至中报已成功形成20余种具有自主知识产权的1类新药在研管线,广泛覆盖自身免疫性疾病、疼痛管理、心血管疾病、中枢神经系统疾病、肿瘤、代谢性疾病及呼吸系统疾病等多个重要治疗领域,目前已经进入临床阶段的重要研发管线包括:

1)STC007注射液:主要适应症为治疗术后疼痛及成人慢性肾脏疾病相关的中至重度瘙痒,其中针对腹部手术后中重度疼痛的II期临床试验已达成预期目标,III期临床试验正按既定计划有序推进;针对瘙痒适应症的II期临床试验正在进行中,截至中报入组顺利。

2)STC008注射液:主要适应症为治疗晚期实体瘤的肿瘤恶液质,目前正在开展I期临床试验研究,其中Ia期试验计划招募74例健康受试者,截至中报已完成全部入组。

3)ZM001注射液:公司与艺妙神州合作研发的靶向CD19自体CAR-T细胞治疗产品,通过特异清除SLE患者体内的B细胞,进而缓解患者红斑狼疮症状,截至中报正处于I期临床试验阶段。

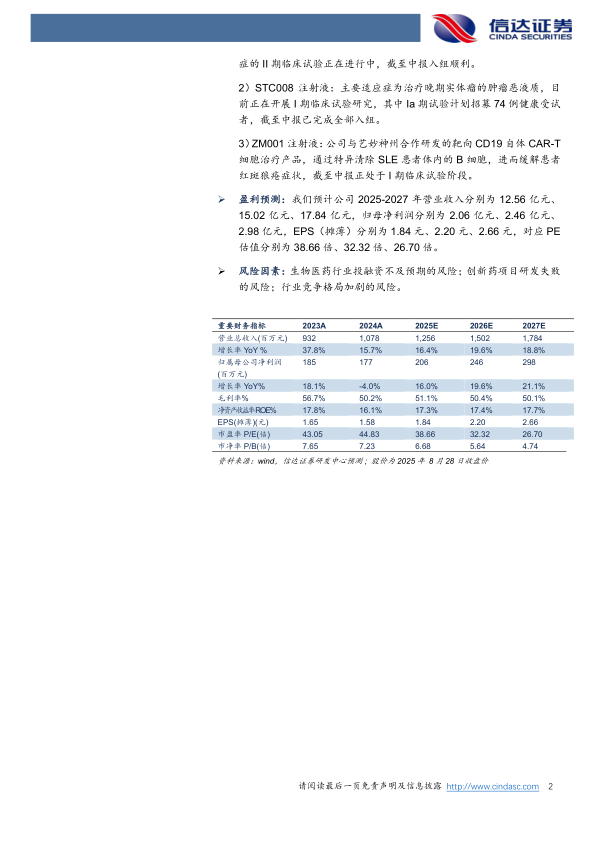

盈利预测:我们预计公司2025-2027年营业收入分别为12.56亿元、15.02亿元、17.84亿元,归母净利润分别为2.06亿元、2.46亿元、2.98亿元,EPS(摊薄)分别为1.84元、2.20元、2.66元,对应PE估值分别为38.66倍、32.32倍、26.70倍。

风险因素:生物医药行业投融资不及预期的风险;创新药项目研发失败的风险;行业竞争格局加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用