药石科技(300725)

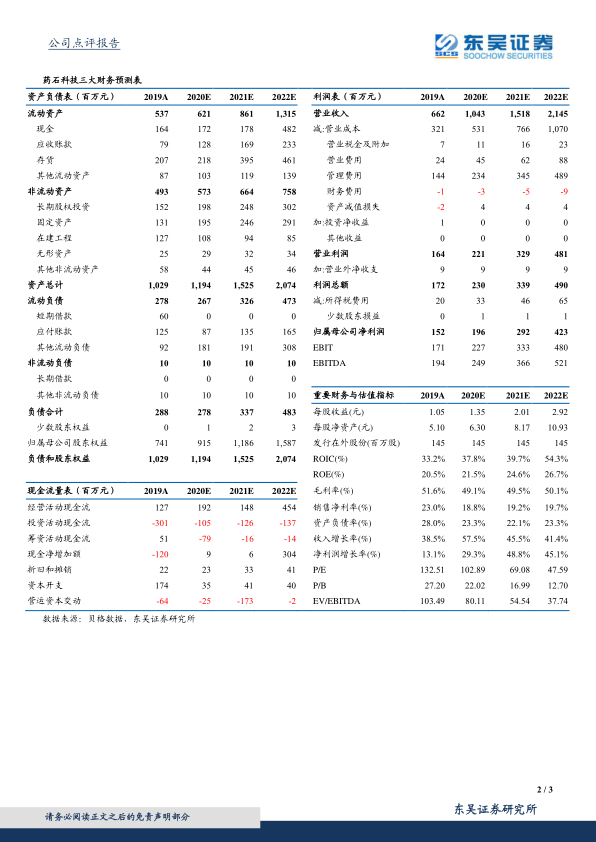

事件:2020年前三季度公司实现营业收入7.25亿元,同比增长56.28%;实现归母净利润1.42亿元,同比增长21.21%;扣非归母净利润1.35亿元,同比增长21.48%;经营性现金流净额1.72亿,同比增长198.30%。

Q3收入端保持高增长,利润端股权激励费用压低表观增速。公司Q3单季度实现营业收入2.66亿元,同比增长53.11%。上半年,受疫情影响,客户实验室业务停工导致公司公斤级以下产品同比增速较低,下半年恢复良好。同时,公司进入到临床II/III期甚至商业化阶段的项目逐渐增多,公斤级以上产品持续高速增长拉动业绩。我们预计Q4收入端将维持前三季度高增速。利润端,公司Q3实现归母净利润5500万元,同比增长14.21%,增速较营收低,主要系Q3公司确认股权激励计划成本导致管理费用较去年同期增加1711万,同比增幅达138.30%。同时受人民币升值影响,Q3公司财务费用明显增多。剔除上述因素后,公司业绩维持高增态势。

深耕药物分子砌块,业务拓展空间广阔。公司多年来深耕药物分子砌块领域,产品均为自主开发,具有独立IP,技术壁垒极高。为国外巨头诺华、默克、LOXO、Agios等,国内CXO巨头药明康德、康龙化成、凯莱英等提供产品,目前罕有同类业务模式的竞争对手。据哈佛医学院健康政策系RichardFrank估计,全球医药研发支出中有30%用于药物分子砌块的购买和外包(包括中后期CMO),行业空间巨大。长期来看,公司基于分子砌块核心业务的深厚积累,业务有望逐渐向前后端延伸,前端进入药物发现领域,目前已构建包括DEL平台,虚拟筛选库等技术平台;后端可以发展一体化CDMO业务,享受下游创新药研发高景气度,并通过CDMO通道实现多品种变现,打开长期成长空间。

研发投入持续加大,规模化生产增强盈利能力。公司坚持创新驱动,研发平台持续加大对新工艺和新技术的投入,酶化学技术、连续流技术、微填充床加氢技术,结晶技术等得到高速发展。公司2020前三季度研发费用达5757.49万元,同比增长14.93%。后期生产项目占比不断提高的背景下,公司2020年前三季度毛利率45.90%,同比降低8.17个百分点。而规模效应下,公司期间费用率不断摊薄,2020年前三季度公司期间费用率仅为23.71%。未来规模化生产成本优化,公司盈利能力有望逐步加强。

盈利预测与投资评级:预计2020-2022年归母净利润分别为1.96、2.92、4.23亿元,相应EPS分别为1.35、2.01、2.92元,对应PE估值分别为103、69、48倍。考虑到公司为分子砌块领域龙头,未来三年盈利复合增速有望超40%,维持“买入”评级。

风险提示:研发进度不及预期;大订单波动风险;疫情影响的不确定性;汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用