药石科技(300725)

投资要点

事件:公司公布 2020 年年报,公司 2020 年实现营业收入 10.22 亿元,同比增长54.36%;归母净利润 1.84 亿元,同比增长 21.13%;扣非净利润 1.74 亿元,同比增长 26.77%;经营性现金流 2.72 亿元,同比增长 113.71%。公司业绩略不及市场预期。

CDMO 业务超预期增长,费用率稳定。从细分产品看,公斤级以上产品维持高增速,收入同比增长 67.33%,主要因为晖石 2019 年通过美国 FDA 认证后,2020年 CDMO 业务增加明显,收入增长超过 56%,完成 476 个项目。公斤级以下产品销售额同比增长 17.23%,维持稳定增长。技术服务收入 2366 万元,同比增长48.13%。从费用端看,公司管理费用增加 0.6pct,主要因为公司 2020 年计提股权激励费用 4859 万元。加回后实现归母净利润 2.33 亿元,同比增长 53.09%。;财务费用增加 2.1pct,主要因为美元汇兑损失;销售费用和研发费用稳定。

产业链延伸可期,公司项目逐渐商业化。 公司依托绝对领先的分子砌块技术研发能力,将向产业链前后端延伸。前端向药物发现延伸:公司通过建设 FBDD、DEL-T等特色技术平台,获得全新化学结构的小分子苗头化合物,并加强合作模式。后端向 CDMO 延伸:公司大客户中,LOXO 和 Agios 的项目已进入商业化阶段。此外,公司 2020 年承接项目中有 430 个临床 II 期项目和 35 个临床 III 期至商业化项目。未来几年,预计公司将有更多项目进入临床 II、 III 期和商业化阶段, 充分享受 CDMO高增长红利,维持公司未来收入高增速。

控股浙江晖石,加速打破 CDMO 产能瓶颈。公司发布公告,拟以现金方式分别向美诺华和博腾股份收购浙江晖石 13.5%和 3%的股份,交易金额为 1.65 亿元;交易完成后公司将持有晖石 53.93%的股份,成为控股股东。拥有晖石控股权后,预计将大大增加药石订单生产量,打破目前 CDMO 的产能瓶颈。公司将通过晖石和山东药石,完成对关键中间体、原料药和制剂的中试和规模生产的拓展,实现从药物发现到规模生产的 CDMO 一站式服务平台。

定增完成,逐渐实现全产业链延伸,打好未来发展基石。公司 2020 年 12 月完成定增,募集资金 9.35 亿元,主要用于: 1)南京研发中心升级;公司根据独具特色的分子砌块研发优势,并结合安纳康,完善碎片分子片段的药物发现(FBDD)技术、DNA 编码化合物库(DEL)技术、超大容量特色虚拟化合物库筛选技术等多个关键性前沿技术平台,实现向创新药研发服务领域的延伸,促进分子砌块的销售和研发。2)符合 GMP 标准的制剂生产基地建设;帮助公司完善从砌块,中间体,原料药到制剂的产业,根据砌块技术研发优势,加强从早期到规模化的全产业链生产能力,积极打造一站式 CDMO 平台,享受 CDMO 行业高景气红利。3)补充流动资金。

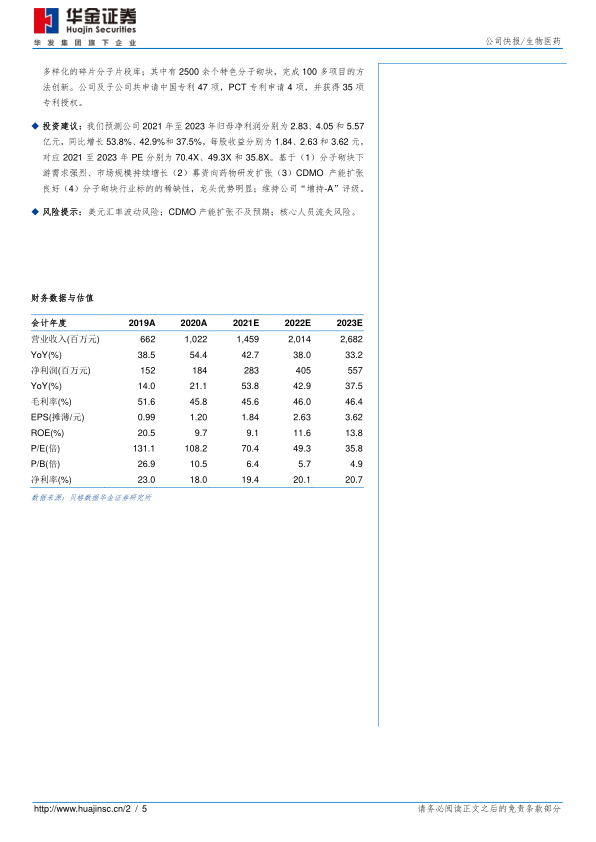

牢握砌块领先位置,持续加强研发能力。创新的分子砌块在小分子药物发现和早期研发阶段有突出作用。公司 2020 年合计设计 1.1 万个分子砌块,及包含 8000 个多样化的碎片分子片段库;其中有 2500 余个特色分子砌块,完成 100 多项目的方法创新。公司及子公司共申请中国专利 47 项,PCT 专利申请 4 项,并获得 35 项专利授权。

投资建议: 我们预测公司 2021 年至 2023 年归母净利润分别为 2.83、 4.05 和 5.57亿元,同比增长 53.8%、 42.9%和 37.5%,每股收益分别为 1.84、 2.63 和 3.62 元,对应 2021 至 2023 年 PE 分别为 70.4X、49.3X 和 35.8X。基于(1)分子砌块下游需求强烈、市场规模持续增长(2)募资向药物研发扩张(3)CDMO 产能扩张良好(4)分子砌块行业标的的稀缺性,龙头优势明显;维持公司“增持-A”评级。

风险提示:美元汇率波动风险;CDMO 产能扩张不及预期;核心人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用