凯莱英(002821)

事件:2025年8月25日,公司发布《2025年半年度报告》。2025H1公司实现营业收入31.88亿元,同比增长18.20%;实现归母净利润6.17亿元,同比增长23.71%;实现扣非净利润5.66亿元,同比增长26.29%。单季度来看,2025Q2公司实现营业收入16.47亿,同比增长26.94%;实现归母净利润2.91亿元,同比增长33.94%;实现扣非净利润2.61亿元,同比增长34.33%。

点评:

业绩呈现边际加速趋势,在手订单储备充足。

从经营趋势来看,2025年Q2收入和利润同比和环比均实现显著增长,业绩呈现边际加速趋势。截至中报披露日,公司在手订单总额10.88亿美元,为后续业绩增长夯实基础。

按照业务类型:2025H1公司小分子CDMO解决方案实现营业收入24.29亿元,同比增长10.64%,占比76.19%;新兴业务实现营业收入7.56亿元,同比增长51.22%,占比23.71%。

按照区域市场:2025H1来自境内市场客户收入7.13亿元,同比增长3.44%,占比约22.37%;来自境外市场客户收入24.75亿元,同比增长23.27%,占比约77.63%;其中来自美国客户收入17.89亿元,同比增长0.45%;来自欧洲客户收入5.48亿元,同比增长超200%。按照客户类型:2025H1来自大制药公司收入15.08亿元,同比增长14.68%;来自中小制药公司收入16.80亿元,同比增长21.55%,总结:公司整体业绩呈现边际加速趋势,小分子CDMO业务保持稳健增长,新兴业务实现大幅增长,境外客户需求相对旺盛,其中欧洲市场增长亮眼,国内客户需求温和复苏。

传统优势业务小分子CDMO经营稳健。

2025H1小分子CDMO业务实现收入24.29亿元,同比增长10.64%,毛利率47.79%,同比提升0.6个百分点。2025H1公司交付商业项目44个;临床前及临床项目285个,其中临床Ⅲ期项目52个。根据在手订单公司预计2025年下半年小分子验证批阶段(PPQ)项目有11个,持续的增量商业化订单储备,为业绩长期稳健增长打下坚实基础。2025H1海外产能SandwichSite交付研发项目4个,完成首个生产订单,完成首次MNC客户QA审计。

总结:小分子CDMO是公司传统优势业务,目前项目储备丰富,有望延续持续稳定增长趋势,盈利能力不断提升。

新兴业务表现亮眼,未来成长性突出。

公司新兴业务板块包括化学大分子CDMO、制剂CDMO、临床CRO、生物大分子CDMO、技术输出业务、合成生物技术业务等细分板块。2025H1新兴业务实现收入7.56亿元,同比增长51.22%,毛利率29.79%,同比提升9.5个百分点。截至中报披露日,新兴业务在手订单金额同比增长超40%,公司预计2025年下半年新兴业务板块验证批阶段(PPQ)项目达9个。

1)化学大分子CDMO:2025H1化学大分子CDMO收入3.79亿元,同比增长超130%,交付项目88个,新开发客户38个;截至中报披露日,在手订单金额同比增长超90%,其中境外占比超40%;公司预计2025年下半年化学大分子CDMO收入仍将保持翻倍以上增速。

2)制剂CDMO:2025H1制剂CDMO业务收入1.18亿元,同比增长7.81%,交付项目171个,其中临床中后期项目31个;截至中报披露日,在手订单金额同比增长超35%,其中境外占比超3%。

3)临床CRO:2025H1临床CRO收入1.39亿元,同比增长44.84%。2025H1公司承接新项目115个,截至2025H1公司正在进行的临床研究项目278个,其中Ⅱ期及以后的项目95个。

4)生物大分子CDMO:2025H1生物大分子CDMO收入0.90亿元,同比增长70.74%,交付53个批次,完成3个IND申报,截至中报披露日,在手订单金额同比增长超60%,其中境外占比超35%;公司预计2025年生物大分子CDMO收入将实现翻倍以上增长。总结:公司新兴业务目前正处于高速成长期,项目管线和在手订单储备充足,有望成为拉动业绩增长的新引擎,随着收入体量的增长,盈利能力还有进一步提升的空间。

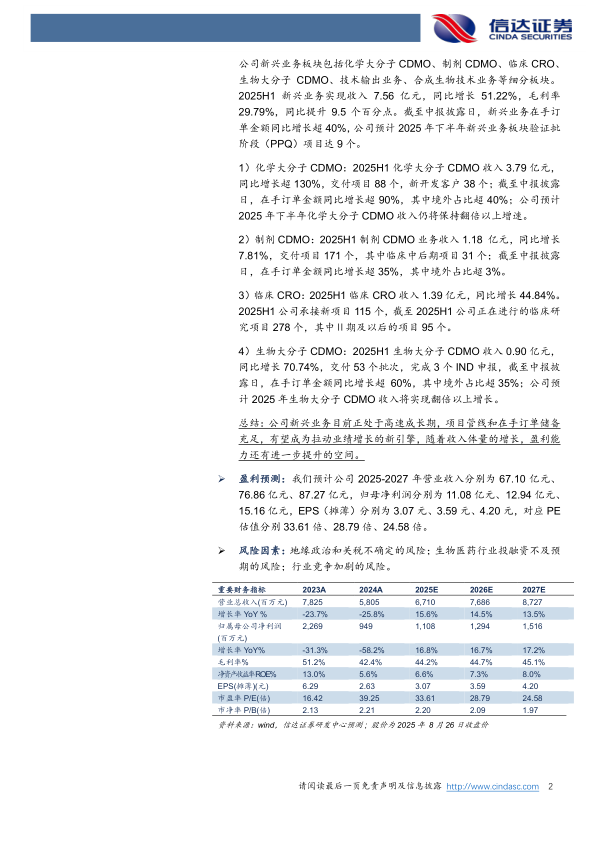

盈利预测:我们预计公司2025-2027年营业收入分别为67.10亿元、76.86亿元、87.27亿元,归母净利润分别为11.08亿元、12.94亿元、15.16亿元,EPS(摊薄)分别为3.07元、3.59元、4.20元,对应PE估值分别33.61倍、28.79倍、24.58倍。

风险因素:地缘政治和关税不确定的风险;生物医药行业投融资不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用