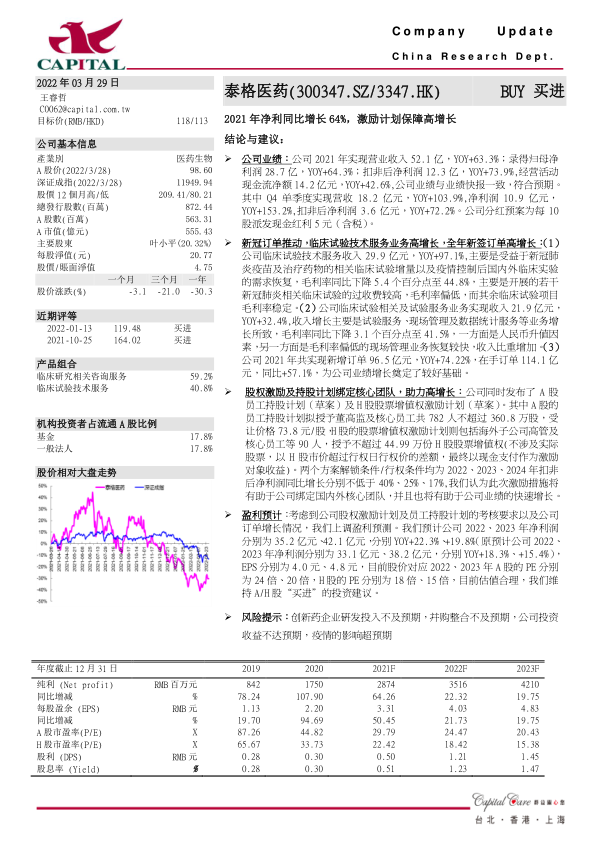

泰格医药(300347)

结论与建议:

公司业绩:公司2021年实现营业收入52.1亿,YOY+63.3%;录得归母净利润28.7亿,YOY+64.3%;扣非后净利润12.3亿,YOY+73.9%,经营活动现金流净额14.2亿元,YOY+42.6%,公司业绩与业绩快报一致,符合预期。其中Q4单季度实现营收18.2亿元,YOY+103.9%,净利润10.9亿元,YOY+153.2%,扣非后净利润3.6亿元,YOY+72.2%。公司分红预案为每10股派发现金红利5元(含税)。

新冠订单推动,临床试验技术服务业务高增长,全年新签订单高增长:(1)公司临床试验技术服务收入29.9亿元,YOY+97.1%,主要是受益于新冠肺炎疫苗及治疗药物的相关临床试验增量以及疫情控制后国内外临床实验的需求恢复,毛利率同比下降5.4个百分点至44.8%,主要是开展的若干新冠肺炎相关临床试验的过收费较高,毛利率偏低,而其余临床试验项目毛利率稳定。(2)公司临床试验相关及试验服务业务实现收入21.9亿元,YOY+32.4%,收入增长主要是试验服务、现场管理及数据统计服务等业务增长所致,毛利率同比下降3.1个百分点至41.5%,一方面是人民币升值因素,另一方面是毛利率偏低的现场管理业务恢复较快,收入比重增加。(3)公司2021年共实现新增订单96.5亿元,YOY+74.22%,在手订单114.1亿元,同比+57.1%,为公司业绩增长奠定了较好基础。

股权激励及持股计划绑定核心团队,助力高增长:公司同时发布了A股员工持股计划(草案)及H股股票增值权激励计划(草案)。其中A股的员工持股计划拟授予董高监及核心员工共782人不超过360.8万股,受让价格73.8元/股,H股的股票增值权激励计划则包括海外子公司高管及核心员工等90人,授予不超过44.99万份H股股票增值权(不涉及实际股票,以H股市价超过行权日行权价的差额,最终以现金支付作为激励对象收益)。两个方案解锁条件/行权条件均为2022、2023、2024年扣非后净利润同比增长分别不低于40%、25%、17%,我们认为此次激励措施将有助于公司绑定国内外核心团队,并且也将有助于公司业绩的快速增长。

盈利预计:考虑到公司股权激励计划及员工持股计划的考核要求以及公司订单增长情况,我们上调盈利预测。我们预计公司2022、2023年净利润分别为35.2亿元、42.1亿元,分别YOY+22.3%、+19.8%(原预计公司2022、2023年净利润分别为33.1亿元、38.2亿元,分别YOY+18.3%、+15.4%),EPS分别为4.0元、4.8元,目前股价对应2022、2023年A股的PE分别为24倍、20倍,H股的PE分别为18倍、15倍,目前估值合理,我们维持A/H股“买进”的投资建议。

风险提示:创新药企业研发投入不及预期,幷购整合不及预期,公司投资收益不达预期,疫情的影响超预期

微信扫一扫-立即使用

微信扫一扫-立即使用