昭衍新药(603127)

事件:2025年8月26日,公司发布《2025年半年度报告》。2025H1公司实现营业收入6.69亿元,同比下滑21.29%;实现归母净利润0.61亿元,同比扭亏为盈;实现扣非净利润0.23亿元,同比扭亏为盈。单季度来看,2025Q2公司实现营业收入3.81亿元,同比下滑27.32%;实现归母净利润0.20亿元,同比下滑80.67%;实现扣非净利润-261万元。

点评:

报表业绩阶段性承压,订单呈现边际加速趋势。

从收入端来看:受行业周期性影响,公司报表业绩阶段性承压,2025H1药物非临床研究服务实现营业收入6.39亿元,同比下滑21.07%,临床服务实现营业收入0.29亿元,同比下滑26.82%。

从利润端来看:公司实验室服务利润同样阶段性承压,但是生物资产已经开始回暖。2025H1公司实验室服务业务贡献净利润约-0.97亿元,同比下降537.54%,主要是由于行业竞争激烈导致毛利率下降较多(2025H1毛利率24.03%,同比下降6.34pct);资金管理收益贡献净利润约0.32亿元;生物资产公允价值变动贡献净利润约0.88亿元,我们推测主要是由于实验用猴的价格略有上涨。

从订单端来看:在手订单方面,2025H1公司整体在手订单金额约为23亿元,环比2025Q1在手订单金额约22亿元开始触底回升;新签订单方面,2025H1公司新签订单金额约为10.2亿元,同比2024H1同期新签订单金额约9亿元开始显著增长。

总结:昭衍新药是行业领先的临床前CRO龙头,受行业周期影响,公司报表业绩阶段性承压,2025年以来国内生物医药行业投融资开始呈现温和回暖态势,公司订单已经呈现边际加速趋势,作为业绩的前瞻性信号,我们相信公司报表有望逐步改善。

重点开拓海外市场,贯彻落实国际化战略。

公司重点开拓海外市场,2025H1公司境外实现营业收入2.52亿元,同比增长7.13%,境外收入占比已经达到37.69%。截至2025年上半年,公司近2年半(2023年至2025年上半年)签订国外申报的项目数近500个,其中中美双报项目占比超过90%。公司拥有全面的国际化行业资质,支持公司国际业务的顺利开展,已经通过中国NMPA、美国FDA、欧洲经合组织OECD、日本PMDA、韩国MFDS等多地GLP验证或检查,公司海外子公司BIOMERE同样通过美国FDA检查,具备较好的药物筛选和早期评价能力。

总结:国内市场竞争环境相对内卷,公司坚定贯彻落实国际化战略,通过海外子公司BIOMERE和离岸外包两种形式开拓海外市场,已经取得阶段性成果,在中国创新药BD出海的浪潮下,公司有望同步进军全球市场,抢占更多国际市场份额。

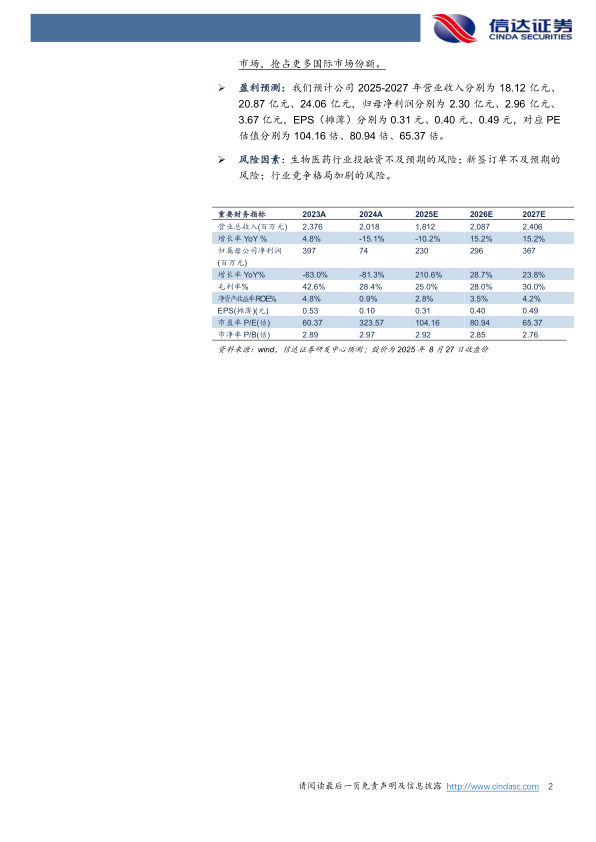

盈利预测:我们预计公司2025-2027年营业收入分别为18.12亿元、20.87亿元、24.06亿元,归母净利润分别为2.30亿元、2.96亿元、3.67亿元,EPS(摊薄)分别为0.31元、0.40元、0.49元,对应PE估值分别为104.16倍、80.94倍、65.37倍。

风险因素:生物医药行业投融资不及预期的风险;新签订单不及预期的风险;行业竞争格局加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用