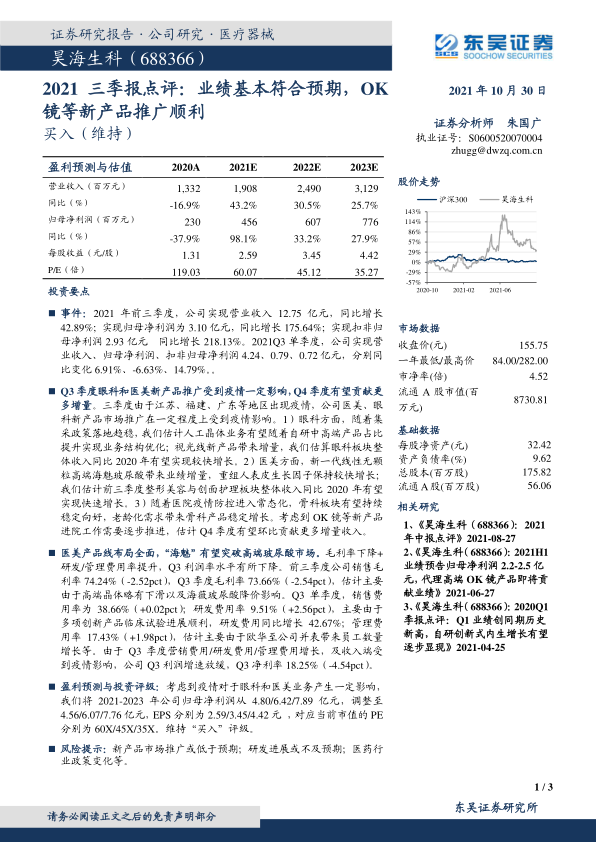

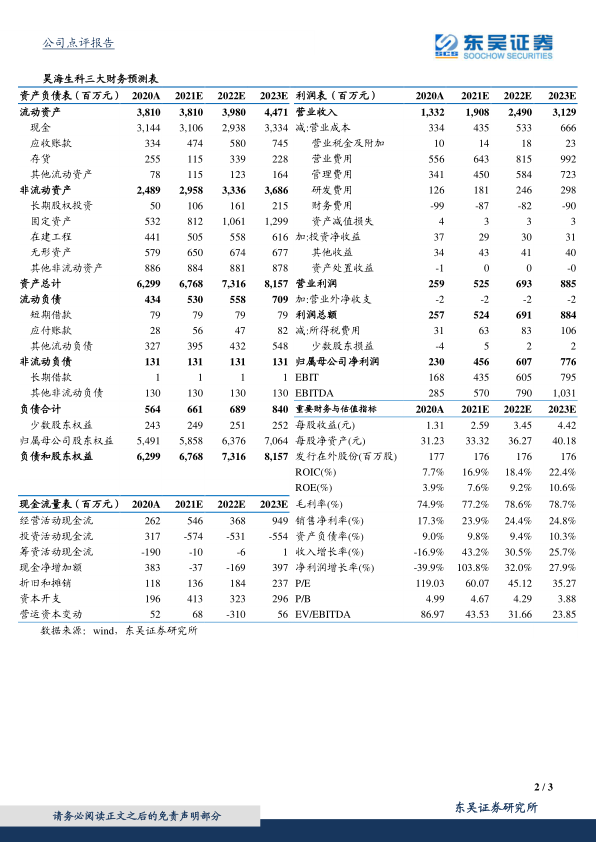

昊海生科(688366)

事件: 2021 年前三季度,公司实现营业收入 12.75 亿元,同比增长42.89%;实现归母净利润为 3.10 亿元,同比增长 175.64%;实现扣非归母净利润 2.93 亿元 同比增长 218.13%。 2021Q3 单季度,公司实现营业收入、归母净利润、扣非归母净利润 4.24、 0.79、 0.72 亿元,分别同比变化 6.91%、 -6.63%、 14.79%。。

Q3 季度眼科和医美新产品推广受到疫情一定影响, Q4 季度有望贡献更多增量。 三季度由于江苏、福建、广东等地区出现疫情, 公司医美、眼科新产品市场推广在一定程度上受到疫情影响。 1) 眼科方面, 随着集采政策落地趋稳,我们估计人工晶体业务有望随着自研中高端产品占比提升实现业务结构优化;视光线新产品带来增量,我们估算眼科板块整体收入同比 2020 年有望实现较快增长。 2)医美方面, 新一代线性无颗粒高端海魅玻尿酸带来业绩增量,重组人表皮生长因子保持较快增长;我们估计前三季度整形美容与创面护理板块整体收入同比 2020 年有望实现快速增长。 3) 随着医院疫情防控进入常态化, 骨科板块有望持续稳定向好,老龄化需求带来骨科产品稳定增长。考虑到 OK 镜等新产品进院工作需要逐步推进,估计 Q4 季度有望环比贡献更多增量收入。

医美产品线布局全面,“海魅”有望突破高端玻尿酸市场。 毛利率下降+研发/管理费用率提升, Q3 利润率水平有所下降。前三季度公司销售毛利率 74.24%(-2.52pct), Q3 季度毛利率 73.66%(-2.54pct),估计主要由于高端晶体略有下滑以及海薇玻尿酸降价影响。 Q3 单季度,销售费用率为 38.66%(+0.02pct);研发费用率 9.51%(+2.56pct),主要由于多项创新产品临床试验进展顺利,研发费用同比增长 42.67%;管理费用率 17.43%(+1.98pct),估计主要由于欧华至公司并表带来员工数量增长等。由于 Q3 季度营销费用/研发费用/管理费用增长,及收入端受到疫情影响,公司 Q3 利润增速放缓, Q3 净利率 18.25%(-4.54pct)。

盈利预测与投资评级: 考虑到疫情对于眼科和医美业务产生一定影响,我们将 2021-2023 年公司归母净利润从 4.80/6.42/7.89 亿元, 调整至4.56/6.07/7.76 亿元, EPS 分别为 2.59/3.45/4.42 元 ,对应当前市值的 PE分别为 60X/45X/35X。维持“买入”评级。

风险提示: 新产品市场推广或低于预期;研发进展或不及预期;医药行业政策变化等

微信扫一扫-立即使用

微信扫一扫-立即使用