惠泰医疗(688617)

投资要点

事件:2025年8月21日,公司发布2025年中报。2025年H1公司实现收入12.14亿元(+21.26%,同比,下同),实现归母净利润4.25亿元(+24.11%),实现扣非归母净利润4.11亿元(+25.33%),实现经营现金流净额4.45亿元(+29.46%)。2025单Q2,公司实现收入6.50亿元(+19.04%),实现归母净利润2.42亿元(+19.56%),实现扣非归母净利润2.30亿元(+20.41%),业绩符合我们预期。

PFA新品推广顺利,期待下半年加速。2025年上半年,分业务看,冠脉/电生理/外周介入分别实现收入6.54/2.46/2.13亿,同比分别增长30.02%、9.98%、21.33%,收入占比分别为53.90%、20.23%、17.51%。25H1公司专注于核心PFA产品的准入与增长,累计完成PFA脉冲消融手术800余例,并在全国多家头部中心完成PFA产品的准入及常规开展工作。同时,国内电生理传统三维非房颤手术仍在加速推进,报告期内完成手术近8,000例。传统的标测和通路产品中,公司可调弯十极冠状窦标测导管在该品类细分市场中维持领先份额。房间隔穿刺针及鞘类产品的使用量保持稳定增长。2025年上半年,可调弯十极冠状窦标测导管商业销售超50,000根,房间隔穿刺针鞘随行业手术量增长稳步提升。

血管介入类产品入院加速。2025年上半年,公司冠脉产品已进入的医院数量较去年同期增长超18%;外周产品已进入的医院数量较去年同期增长超20%,市场活力表现强劲。公司血管介入产品线围绕客户使用习惯培养、手术观念普及及政策变化等主题,举办自主品牌活动超80场,覆盖全国20余省份及直辖市;在品牌建设与新产品推广方面,公司积极参与全国行业大会近10场,有效推动品牌在全国的发声。

国际市场自主品牌增速快,整体表现符合预期。25年上半年,公司自主品牌产品持续驱动整体发展,重点市场加速放量,较上年同期增长34.56%。其中,欧洲区、俄罗斯独联体区与拉美区表现亮眼;中东非地区受地缘局势影响,增长相对承压,但整体仍符合我们预期。

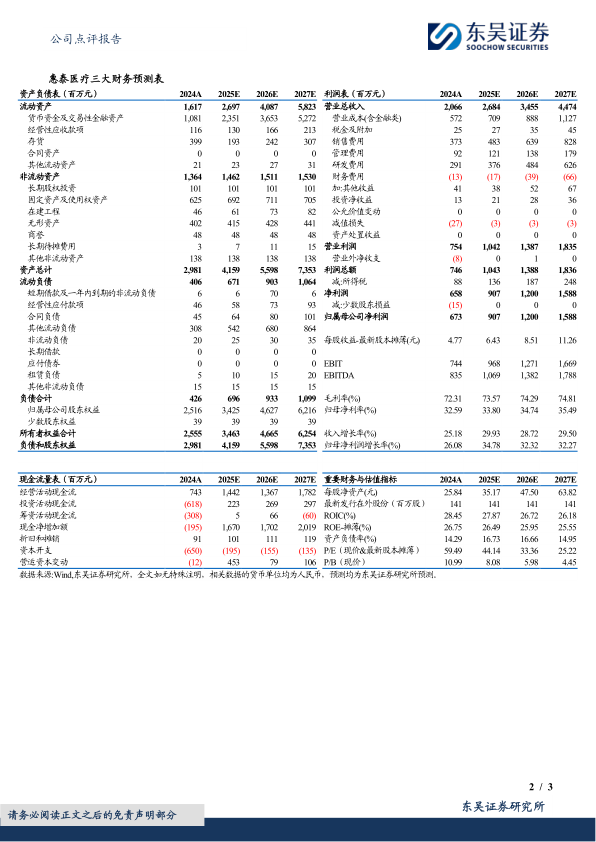

盈利预测与投资评级:我们考虑到下半年集采推进,外周业务有望环比加速,覆盖电生理推广费用,维持2025年原有预测,预计公司2025年归母净利润为9.07亿,下调2026-2027年归母净利润由12.15/16.07亿元为12.00/15.88亿元,对应当前市值P/E估值分别为44/33/25X,维持“买入”评级。

风险提示:集采推进不及预期,下半年电生理手术量不及预期,市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用