惠泰医疗(688617)

核心观点

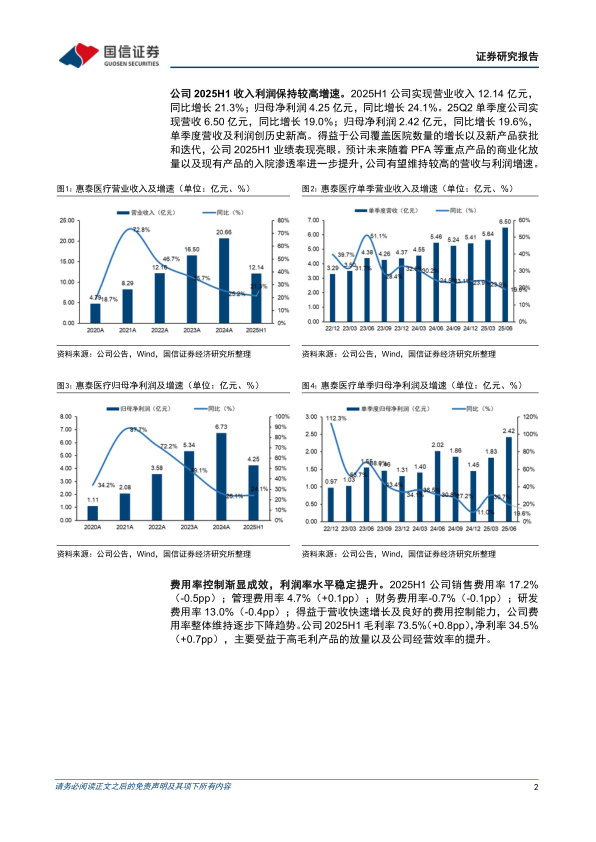

公司2025H1收入利润保持较高增速。2025H1公司实现营业收入12.14亿元,同比增长21.3%;归母净利润4.25亿元,同比增长24.1%。25Q2单季度公司实现营收6.50亿元,同比增长19.0%;归母净利润2.42亿元,同比增长19.6%,单季度营收及利润创历史新高。得益于公司覆盖医院数量的增长以及新产品获批和迭代,公司2025H1业绩表现亮眼。预计未来随着PFA等重点产品的商业化放量以及现有产品的入院渗透率进一步提升,公司有望维持较高的营收与利润增速。

费用率控制渐显成效,利润率水平稳定提升。2025H1公司销售费用率17.2%(-0.5pp);管理费用率4.7%(+0.1pp);财务费用率-0.7%(-0.1pp);研发费用率13.0%(-0.4pp);得益于营收快速增长及良好的费用控制能力,公司费用率整体维持逐步下降趋势。公司2025H1毛利率73.5%(+0.8pp)净利率34.5%(+0.7pp),主要受益于高毛利产品的放量以及公司经营效率的提升。

PFA商业化起步,自主品牌在海外重点市场加速放量。2025H1公司专注于核心产品PFA的准入与增长,累计完成PFA脉冲消融手术800余例,逐步加速PFA产品在国内国家头部中心的准入及常规开展。2025H1公司传统三维非房颤手术完成近8000例,公司计划未来通过产品升级迭代的方式逐步实现压力感应导管对传统磁定位冷盐水消融导管的替代。公司血管介入类产品覆盖率持续提升,截至2025H1末,公司冠脉产品和外周产品已进入的医院数量较去年同期分别增长超18%、20%。此外,公司国际业务依然维持较高增速,上半年收入同比增长34.56%,欧洲区、俄罗斯以及拉美地区表现亮眼。

投资建议:公司为国内血管介入及电生理赛道领军企业,管线布局完善,PFA等热门产品商业化持续推进,海外业务加速布局。受益于国内电生理赛道和血管介入赛道的高景气度,公司有望在该领域国产替代浪潮下维持高速增长。维持盈利预测,预计公司2025-2027年营业收入26.63/34.23/44.01亿元,同比增速28.9%/28.5%/28.5%;预计公司2025-2027年归母净利润8.76/11.34/14.73亿元,同比增速30.2%/29.4%/29.9%,当前股价对应PE=45.2/34.9/26.9倍,维持“优于大市”评级。

风险提示:产品销售不及预期风险、集采政策风险、研发风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用