安杰思(688581)

投资要点

公司H1收入端增长良好,Q2业绩环比改善显著。公司2025年H1实现营收3.02亿元(同比+14.56%);归母净利润1.26亿元(同比+1.26%);扣非净利润1.12亿元(同比-7.06%)。Q2单季度实现营业收入1.74亿元(同比+14.03%,环比+35.17%);归母净利润6977.06万元(同比-2.65%,环比+24.04%);扣非净利润6284.58万元(同比-12.35%,环比+29.15%)2025H1销售费用同比减少14.29%。主要源于公司优化了推广策略以应对国内集采压力,市场推广支出减少降低成本;管理费用同比增长32.65%,增幅较大,主要因公司业务规模扩张导致职工薪酬、办公费及折旧摊销支出上升;研发费用同比增长33.29%,研发费用率提升1.6pct至11.39%,主要系公司加大研发投入,研发人员扩增所致。

国内增长平稳,全球化布局稳步推进。2025年H1公司国内实现营收1.37亿元(同比+10.07%),海外实现营收1.63亿元(同比+18.29%)。1)国内市场稳步覆盖,集采影响逐渐缓和。国内市场在DRG/DIP支付改革和集采常态化的背景下,实现收入1.37亿元,同比增长10.07%。公司不断拓展渠道客户营销网络体系,构建销售、市场与商务紧密协作的稳固架构。公司持续聚焦销售创新,市场份额和品牌影响力持续提升,2025年H1终端医院覆盖超2540家,较2024年末增加约140家,有效合作渠道增长至450家。医保局连续召开五场座谈会,聚焦“医保支持创新药械”,我们预期随着唯低价论的集采模式逐步优化,公司将迎来更有利的行业环境。2)海外业务展现韧性,本土化渗透能力不断增强。面对复杂的国际贸易环境,公司海外业务依然是增长的核心引擎。2025年上半年,海外市场实现收入1.63亿元,同比增长18.29%,收入占比提升至53.8%。分区域看,欧洲(+38.28%)、亚洲(+29.05%)和南美(+58.95%)市场均实现高速增长,北美市场由于关税影响收入比下降9.89%。公司正加速全球化的产能和渠道布局,泰国生产基地项目稳步推进,建成后将有效优化产能分布。海外本土化经营不断深化,荷兰子公司已稳定运营,美国子公司处于筹备阶段,与此同时公司计划在巴西、日本等地建立分支机构。同时公司采取区分产品规格与价格策略,推出高、中、低不同价位的产品组合,从ODM模式逐步向自有品牌和直销模式转型,以增强客户粘性、提升品牌影响力及盈利能力。

高端管线价值凸显,开启第二增长曲线。公司研发策略正从追求产品线广度转向打磨核心产品深度。一方面,通过工艺优化和成本控制,提高GI类、ESD&EMR类、ERCP类产品使用性能的同时降低设计成本,推出如可换装止血夹等高性价比产品,力争在集中带量采购中表现更优。另一方面,公司持续构筑专利护城河、创新高毛利产品,提升盈利能力。2025年H1公司新取得注册证45张,子公司杭安医学开展在研项目12项,新品预研项目9项,各研发条线均稳步推进,复用软性内镜、基于光纤成像技术的一次性内镜、内镜辅助治疗机器人及新一代能量平台等多款高端设备已全面进入注册阶段,公司将逐渐迎来设备获批的高峰期,打开长期成长天花板。

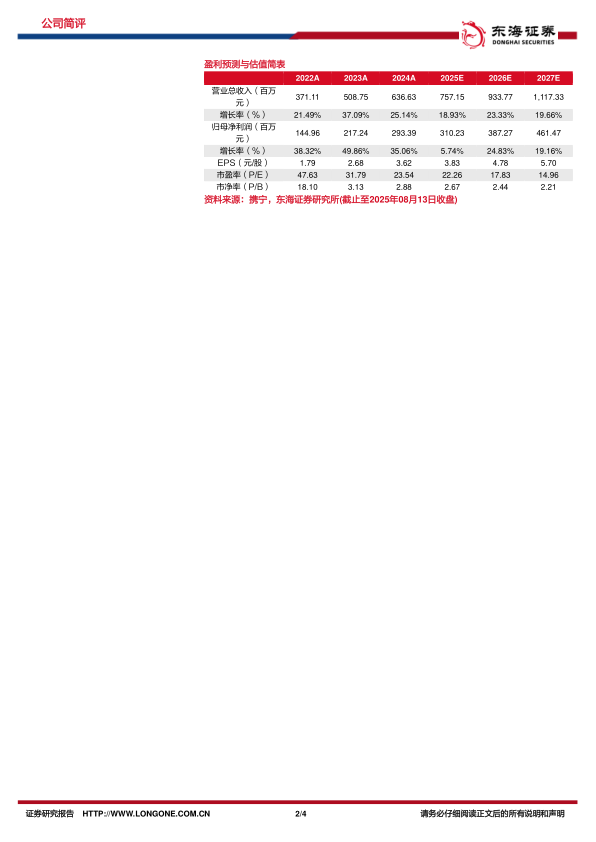

投资建议:公司业绩基本符合预期,整体呈逐季改善趋势,我们维持公司2025-2027年归母净利润预测,分别为3.10、3.87、4.61亿元,对应EPS分别为3.83、4.78、5.70元/股,对应PE分别为22.26、17.83、14.96。公司是内镜器械耗材领域的领先企业,产品管线不断丰富创新,海外增长迅速,维持“买入”评级。

风险提示:海外市场开拓不及预期,产品注册进度不及预期,集采力度超预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用