联影医疗(688271)

投资要点:

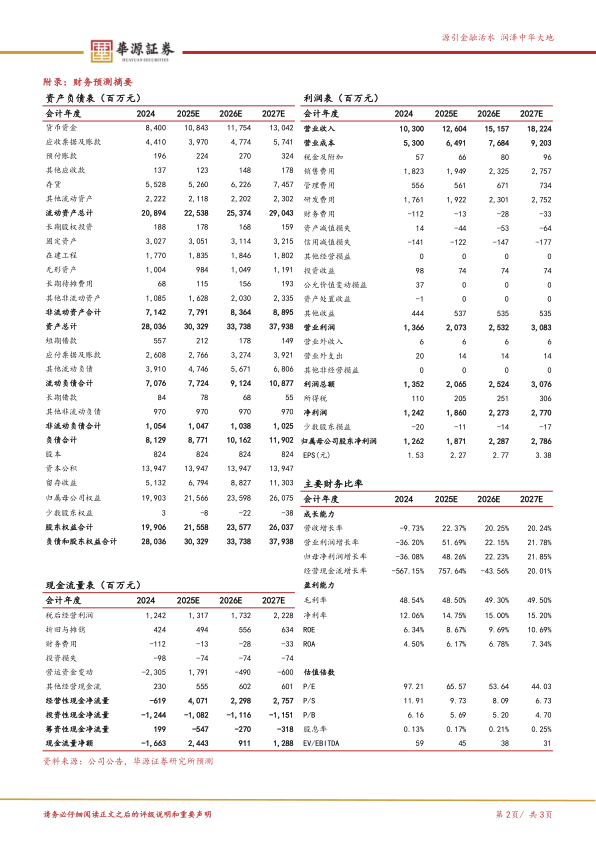

事件:公司发布2025上半年业绩,25H1实现营收60.16亿元(yoy+12.79%),实现归母净利润9.98亿元(yoy+5.03%),实现扣非归母净利润9.66亿元(yoy+21.01%)。2025Q2实现营业收入35.38亿元(yoy+18.60%),归母净利润6.28亿元(yoy+6.99%),扣非归母净利润5.87亿元(yoy+17.96%)。

国内经营回暖,海外维持快速增长。2025H1公司医学影像诊断设备及放射治疗设备业务收入48.90亿元(yoy+7.61%),其中MR、MI分别收入19.68亿(yoy+16.81%)、8.41亿(yoy+13.15%),CT、RT分别实现收入15.15亿、2.42亿;维修服务业务实现收入8.16亿元(yoy+32.21%),软件收入0.29亿(yoy-7.73%)。2025H1,公司实现境内收入48.73亿(yoy+10.74%),国内医学影像与放射治疗设备综合市场

占有率同比提升3.4pct,MR、MI、XR等核心产品持续巩固并扩大优势,RT、DSA国内市占率分别提升17.70pct、2pct;同期海外收入11.42亿(yoy+22.48%),北美、欧洲、印度、拉丁美洲及新兴市场均实现多笔订单签约。

毛利率小幅调整,创新产品获批行业影响力持续提升。2025H1,公司整体毛利率47.93%(yoy-2.44pct),其中服务业务毛利率保持在60%以上。2024年公司研发费用7.66亿,研发人员总数增至3391人,占比超40%,创新产品持续突破,全球首创双宽体双源CTuCTSiriuX正式进入NMPA创新医疗器械特别审查程序、国产首款光子计数能谱CTuCTUltima获批上市,公司技术创新能力和组合竞争力持续提升。

盈利预测与评级:我们预计公司2025-2027年营收分别为126.04/151.57/182.24亿元,同比增速分别为22.37%/20.25%/20.24%,2025-2027年归母净利润分别为18.71/22.87/27.86亿元,增速分别为48.26%/22.23%/21.85%。当前股价对应的PE分别为66x、54x、44x。基于公司影像设备种类持续丰富,高端产品全球竞争力不断提高,维持“买入”评级。

风险提示。并购整合不及预期风险、海外地缘政治风险、国内政策风险、新品推广

不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用