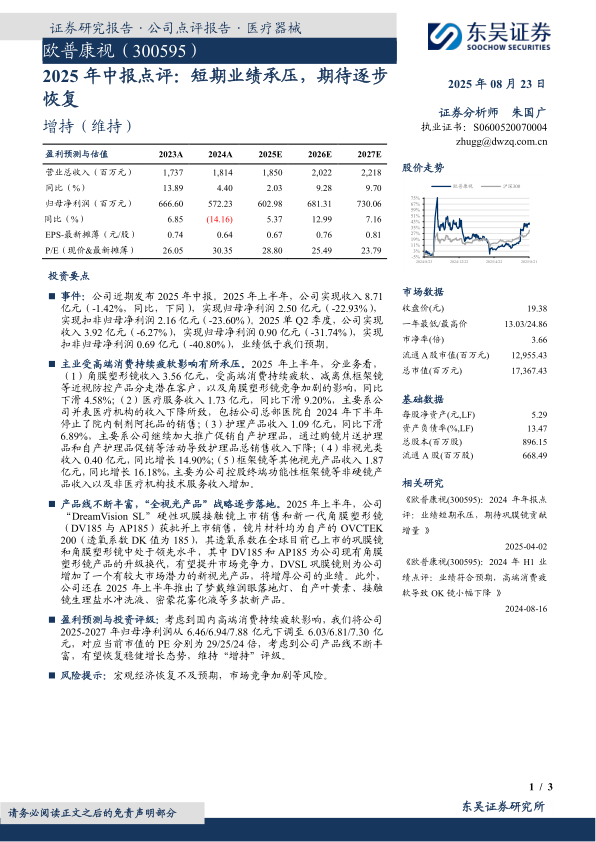

欧普康视(300595)

投资要点

事件:公司近期发布2025年中报。2025年上半年,公司实现收入8.71亿元(-1.42%,同比,下同),实现归母净利润2.50亿元(-22.93%),实现扣非归母净利润2.16亿元(-23.60%)。2025单Q2季度,公司实现收入3.92亿元(-6.27%),实现归母净利润0.90亿元(-31.74%),实现扣非归母净利润0.69亿元(-40.80%),业绩低于我们预期。

主业受高端消费持续疲软影响有所承压。2025年上半年,分业务看,(1)角膜塑形镜收入3.56亿元,受高端消费持续疲软、减离焦框架镜等近视防控产品分走潜在客户,以及角膜塑形镜竞争加剧的影响,同比下滑4.58%;(2)医疗服务收入1.73亿元,同比下滑9.20%,主要系公司并表医疗机构的收入下降所致,包括公司总部医院自2024年下半年停止了院内制剂阿托品的销售;(3)护理产品收入1.09亿元,同比下滑6.89%,主要系公司继续加大推广促销自产护理品,通过购镜片送护理品和自产护理品促销等活动导致护理品总销售收入下降;(4)非视光类收入0.40亿元,同比增长14.90%;(5)框架镜等其他视光产品收入1.87亿元,同比增长16.18%,主要为公司控股终端功能性框架镜等非硬镜产品收入以及非医疗机构技术服务收入增加。

产品线不断丰富,“全视光产品”战略逐步落地。2025年上半年,公司“DreamVision SL”硬性巩膜接触镜上市销售和新一代角膜塑形镜(DV185与AP185)获批并上市销售,镜片材料均为自产的OVCTEK200(透氧系数DK值为185),其透氧系数在全球目前已上市的巩膜镜和角膜塑形镜中处于领先水平,其中DV185和AP185为公司现有角膜塑形镜产品的升级换代,有望提升市场竞争力,DVSL巩膜镜则为公司增加了一个有较大市场潜力的新视光产品,将增厚公司的业绩。此外,公司还在2025年上半年推出了梦戴维润眼落地灯、自产叶黄素、接触镜生理盐水冲洗液、密蒙花雾化液等多款新产品。

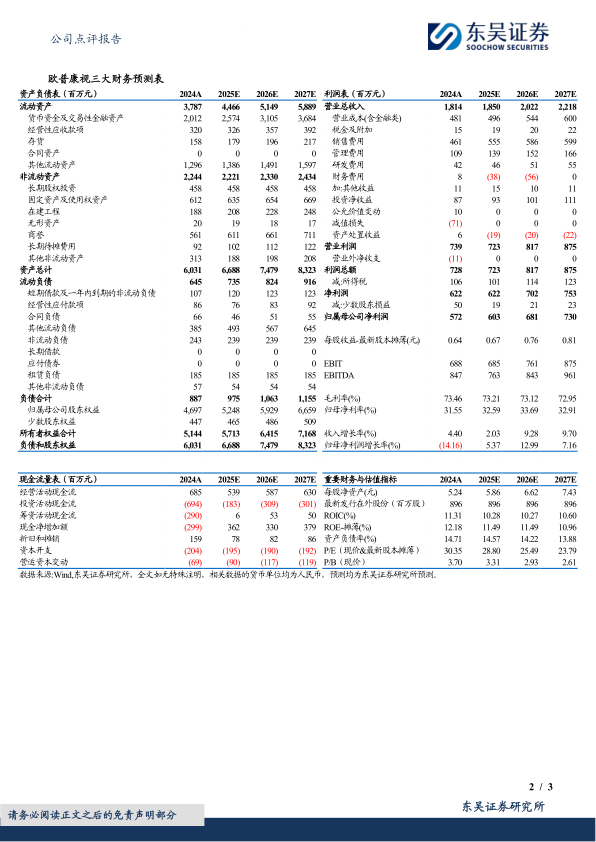

盈利预测与投资评级:考虑到国内高端消费持续疲软影响,我们将公司2025-2027年归母净利润从6.46/6.94/7.88亿元下调至6.03/6.81/7.30亿元,对应当前市值的PE分别为29/25/24倍,考虑到公司产品线不断丰富,有望恢复稳健增长态势,维持“增持”评级。

风险提示:宏观经济恢复不及预期,市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用