可孚医疗(301087)

业绩简评

公司发布 2025 年半年报, 2025 年 H1 公司实现营业收入 14.96亿元, 同比下降 4.03%; 实现归属于母公司所有者的净利润 1.67 亿元, 同比下降 9.51%; 归属于母公司所有者的扣除非经常性损益的净利润为 1.36 亿元, 同比下降 17.98%。

公司对盈利能力偏弱、 发展潜力有限的低效品类及产品型号实施战略性调整, 毛利率同比增加 1.8 个百分点

2025 年 H1 公司对盈利能力偏弱、 发展潜力有限的低效品类及产品型号实施战略性调整, 公司毛利率同比增加 1.8 个百分点。 分板块来看, 康复辅具类产品实现收入 5.63 亿元, 占比 37.63%; 医疗护理类产品实现收入4.24亿元, 占比28.32%; 健康监测产品实现收入2.71亿元, 占比 18.11%。

公司部分核心品类增长动能强劲, 呈现良好发展势头

2025 年 H1 公司部分核心品类增长动能强劲。 自主研发的呼吸机自第二季度起销售放量, 增速显著提升; 血糖尿酸一体机、 预热款体温计、 居家检测试纸等核心产品也呈现良好发展势头。 通过持续的产品迭代升级和渠道优化, 公司进一步夯实了核心品类的市场地位与竞争优势, 为未来业绩增长奠定了坚实基础。

健耳听力业务持续发展, 利润端有望逐步扭亏为盈, 公司第二成长曲线初见雏形

公司健耳听力业务持续发展, 2025 年 H1 健耳听力营业收入同比增长超 20%。 公司将加速推进数字化战略落地, 全面启用新一代零售管理系统, 以数据驱动营销策略制定、 产品结构调整及库存周转管理,持续提升运营精准度。 我们认为随着健耳听力老店数量占比的提升,健耳听力业务利润有望逐步扭亏为盈, 有望成为公司第二成长曲线。

盈利预测

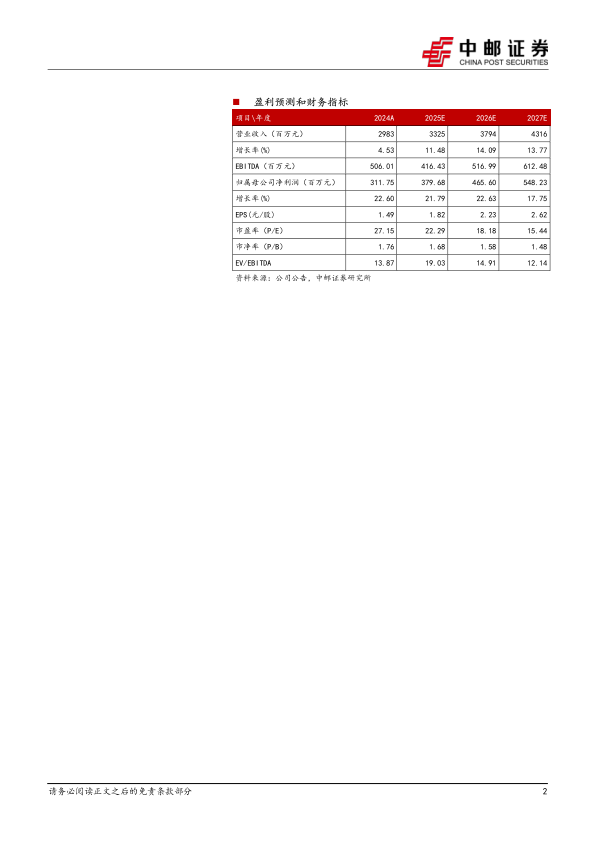

预计公司 2025-2027 年收入端分别为 33.25 亿元、 37.94 亿元和43.16 亿元, 收入同比增速分别为 11.48%、 14.09%和 13.77%, 预计归母净利润分别为 3.80 亿元、 4.66 亿元和 5.48 亿元, 归母净利润同比增速分别为 21.79%, 22.63%和 17.75%。 2025-2027 年 PE 分别为 22倍、 18 倍和 15 倍, 对应 PEG 分别为 1.02、 0.80 和 0.87。

风险提示:

市场竞争加剧、 产品销售放量不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用